当一家在高纯工艺系统领域扎根近二十年的企业,决定以近7亿元的对价跨界并购一家光纤传感技术公司时,市场好奇的是,这将是一次成功的战略延伸,还是一次充满不确定性的业务冒险。

2018年末,至纯科技(复金汇资本与并购全球企业家课程第十期校友企业)以发行股份及支付现金的方式,完成了对波汇科技100%股权的收购,交易总价6.8亿元。这一交易在当时的半导体和光通信行业引起了广泛关注。

这不仅是一次典型的跨领域技术整合尝试,更被视为本土半导体产业链企业在国产化浪潮中,主动延伸技术边界、构建综合竞争力的标志性事件。

01 校友企业公司简介

至纯科技的创始人和掌舵者是蒋渊,一位在男性主导的半导体装备领域坚守了25年的女性企业家。她的职业轨迹颇具转折意味,早年在上海某区经贸委工作,后离职进入一家德国公司,正是在那里首次接触到高纯工艺技术。

2000年,在德国公司被美资企业并购后,蒋渊带领团队响应客户需求,创立了至纯科技。公司从高纯工艺系统工程分包业务起步,逐步将业务拓展至生物制药、光伏和半导体集成电路等领域。

经过近二十年的发展,至纯科技已成长为A股高纯工艺系统领域的龙头企业。公司下游客户涵盖半导体、光伏、LED、医药等多个行业,服务对象包括中芯国际、华虹集团、长江存储、合肥长鑫等国内知名晶圆制造厂。

至纯科技(603690)董事长蒋渊

在复金汇并购班课堂分享

02 交易背景

2018年的中国半导体产业正处于一个关键节点。在国内产业政策及各级政府资金的支持下,集成电路产业正迎来追赶与超越的契机,大量晶圆厂陆续开建。

截至2018年4月,国内在建及拟建的12英寸晶圆厂已达22个,推动全球集成电路产能向中国大陆转移。

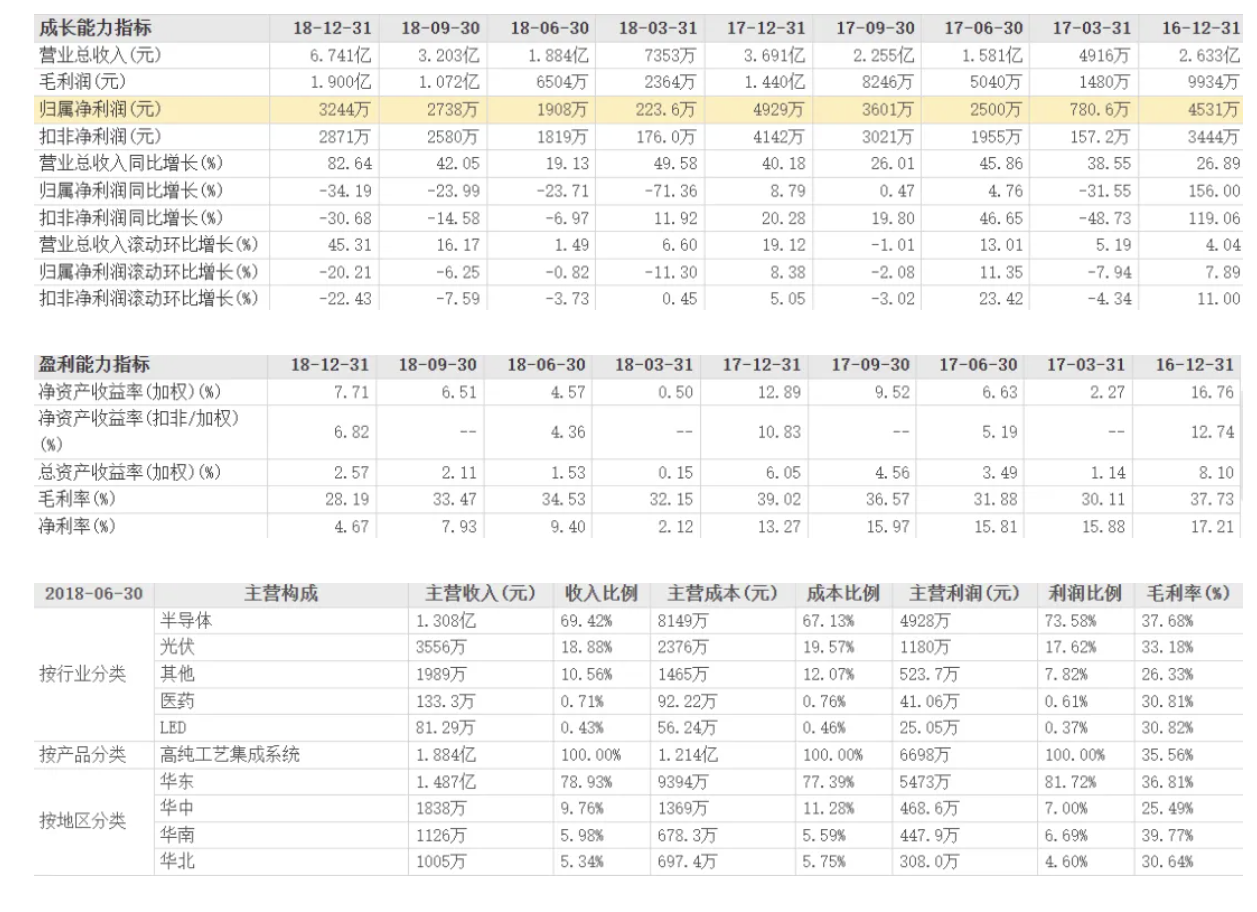

作为国内半导体高纯设备的主要供应商,至纯科技2017年来自半导体领域的收入超过2.1亿元,较2016年的1.31亿元同比大幅上升超过60%。随着下游晶圆厂建设进度加速,公司半导体业务增速有望进一步提升。

至纯科技(603690)财务数据及主营业务构成

资料来源:东方财富网,复金汇并购研究院

然而,公司管理层清醒地认识到,单纯依靠高纯工艺系统业务难以形成长期可持续的竞争优势。公司需要在核心技术领域进行延伸和拓展,寻找新的增长点。

与此同时,波汇科技作为一家光电子和光传感技术提供商,虽然拥有核心技术,但其下游应用主要集中在能源和基础设施等传统领域。

随着这些传统领域增速放缓,公司急需寻找高增长领域实现业绩的持续提升。两家公司在技术、市场和战略上的互补性,为这次并购交易奠定了基础。

03 交易情况

2018年,至纯科技正式启动了对波汇科技的收购程序。根据交易方案,至纯科技以发行股份及支付现金相结合的方式购买波汇科技100%股权,交易对价为6.8亿元。

资料来源:公司公告,复金汇并购研究院

具体来看,至纯科技以16.51元/股的价格发行2616.52万股,以股份支付的对价合计4.32亿元;同时支付现金2.48亿元。

与此同时,至纯科技拟向不超过10名特定投资者非公开发行股份,募集配套资金总额不超过4.3亿元。这些资金中,2340万元用于支付本次交易并购整合费用;2.48亿元用于支付收购波汇科技股权的现金对价;1.59亿元用于投入波汇科技的在建项目建设。

本次交易各交易对方获得对价的具体情况

资料来源:公司公告,复金汇并购研究院

波汇科技作出了明确的业绩承诺:2018年至2020年扣非后的净利润分别不低于3200万元、4600万元和6600万元。这一承诺为交易的价值评估和后续整合提供了量化依据。

2018年12月28日,至纯科技发布公告称,此次重大资产重组方案已获中国证监会核准批复。交易完成后,波汇科技成为至纯科技的全资子公司,并纳入合并报表范围。

04 交易特点

此次收购体现了至纯科技向“工艺-设备-材料”三位一体战略布局的延伸。交易完成后,至纯科技业务版图从高纯工艺系统拓展至下游的光电器件和传感器领域。

这种垂直整合战略使公司能够为客户提供更全面的解决方案,同时避免了与主要客户在集成电路和分立器件领域的直接竞争。

从技术协同角度看,波汇科技的光电子技术和至纯科技的半导体生产工艺形成有效互补。双方可以依托波汇科技在光电子器件、系统等相关领域的技术优势,结合至纯科技在半导体制程工艺方面的生产能力,实现光电子核心芯片和器件的批量化生产。

这一技术整合方向符合半导体光电子集成技术的发展趋势。

在业务管理层面,波汇科技采取的销售产品配合安装调试等系统集成的定制化生产经营模式,与至纯科技在业务流程、财务特点、内部控制流程上具有相似性,有利于实现业务管理的协同效应。

05 案例点评

站在2026年的时间节点回望这场2018年的并购,我们可以看到一些值得深入思考的启示。

这次交易体现了半导体产业链企业通过并购实现技术延伸和业务拓展的典型路径。至纯科技通过收购波汇科技,成功切入光传感和光电子元器件领域,拓展了业务边界。

这种基于技术协同的并购,相比单纯的财务投资或规模扩张,更有可能创造长期价值。

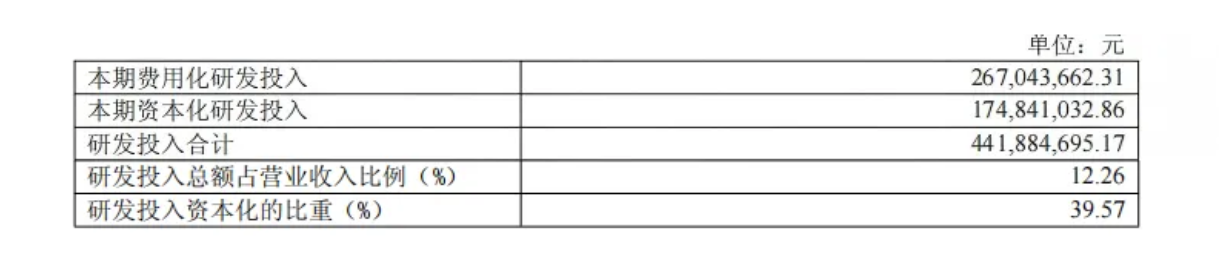

并购后的整合成效需要从多个维度评估。根据至纯科技2024年年报,公司研发投入达4.42亿元,较2017年的0.13亿元实现大幅跃升,过去五年累计研发投入超过15亿元。

研发投入情况表

资料来源:公司公告,复金汇并购研究院

高研发投入下,公司构建起覆盖湿法工艺全环节的四大技术平台,并在部分机台环节保持了国内领先的验证及交付进度。

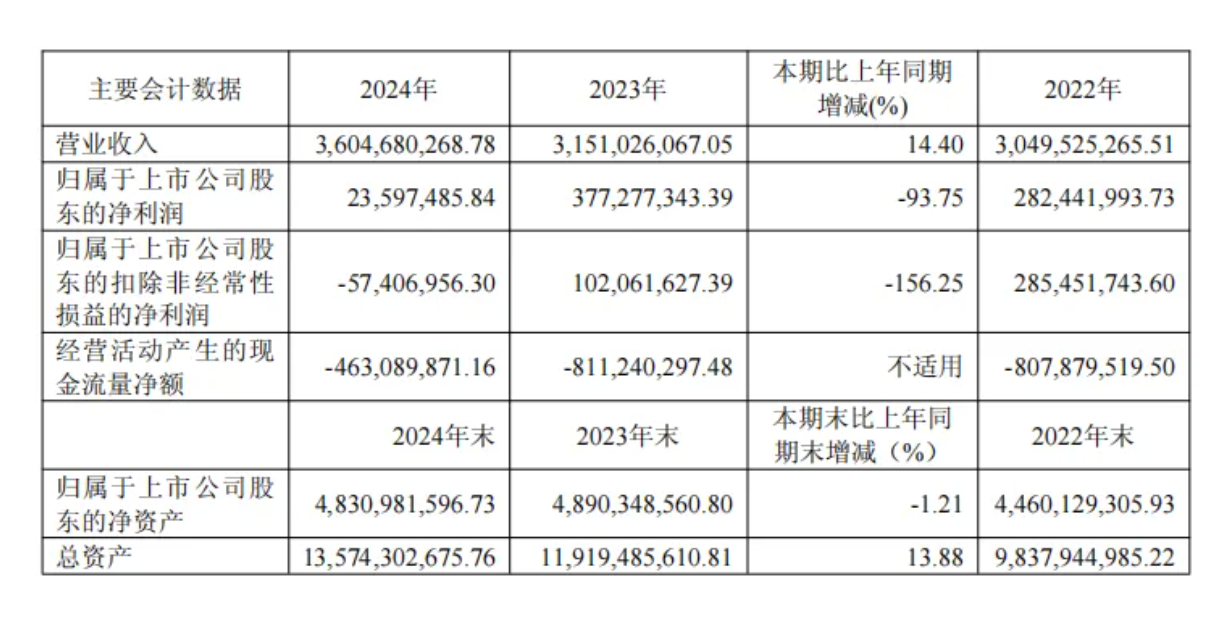

值得注意的是,至纯科技在2024年面临盈利压力,营收同比增长14%至36.05亿元,但净利润同比下降94%至2360万元。

2024年财务数据

资料来源:公司公告,复金汇并购研究院

公司对此的解释包括研发费用增长、单项计提信用减值准备以及非经常性损益大幅下降等因素。截至2024年末,公司应收账款余额达32.84亿元,在当期营收中的占比超过90%。

这一财务状况反映了半导体行业的周期性特征,以及产业链企业在快速发展过程中可能面临的挑战。

从长期战略来看,至纯科技在2024年年报中提出锚定“工艺-设备-材料”三位一体战略布局,并正筹划对威顿晶磷的战略并购。这显示了公司通过“内生增长”与“外延并购”双轮驱动,持续夯实股东价值增长基底的战略思路。

复金汇并购十班参访校友企业至纯科技(603690)

06 结语

至纯科技收购波汇科技的案例,为中国半导体产业链企业的成长路径提供了一个有价值的观察样本。

在半导体这个技术密集、资本密集且周期性明显的行业中,企业需要在专注核心业务与拓展技术边界之间找到平衡。至纯科技从高纯工艺系统向光传感和光电子领域的延伸,体现了企业面对产业变革时的战略选择。

当前,全球半导体产业竞争加剧,外部技术封锁持续施压。在这样的背景下,本土企业需要通过持续的技术创新和战略并购,构建自主可控的产业链能力。

至纯科技通过收购波汇科技实现的技术延伸,以及后续对威顿晶磷的战略并购筹划,反映了中国半导体企业在这一历史进程中的积极探索。

正如蒋渊在2024年年报致辞中所言:“半导体行业的发展道路从来都不平坦。”而正是这种不平坦,考验着企业的战略定力和执行能力,也塑造着中国半导体产业的未来格局。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)