> 一家是年营收近40亿元的消费电子结构件制造商,一家是年营收超3亿元却深陷亏损的通信设备企业,这场看似不对等的交易背后,隐藏着双方怎样的战略考量?

2022年5月,苏州春秋电子科技股份有限公司宣布以2193万元收购万隆光电持有的东莞英脉通信技术有限公司51%股权。这起并购案不仅涉及股权转让,更承载着春秋电子向通讯电子模组领域战略扩张的野心。

与此同时,万隆光电为何愿意出售这家营收占其总收入近一半的子公司?东莞英脉连续三年亏损的阴霾下,春秋电子又看到了怎样的价值?

交易背景与目的

战略转型的迫切需求

春秋电子作为一家主营消费电子产品结构件模组及相关精密模具的上市公司,近年来一直力求构建“一体两翼”的产业新格局。其中“一体”指的是笔记本电脑结构件业务,而“两翼”则是布局汽车电子结构件和通讯电子模组两大新兴业务。

收购英脉通信正是为其布局通讯电子模组铺路,补足其能力短板的重要举措。

春秋电子早在2017年就开始设立电子模组中心,加大产品研发投入,近两年更是与联想等多个公司开展深度合作,聚焦IoT和EdgeComputing边缘计算,共同开发相关产品。

在春秋电子看来,随着5G和新能源汽车的应用增加,通讯电子模组应用广泛。

标的公司的潜在价值

东莞英脉通信是一家集宽带接入终端、无线通信设备、光通信设备和互联网智能设备等产品的研发、生产、销售与服务的高科技公司。

主要产品包括无源光网络、移动终端设备、XDSL终端系列、融合终端设备,智能交换机和其它宽带通讯终端系列。

其客户阵容堪称豪华,包括诺基亚、中兴通讯等国内外知名企业,这为春秋电子进军通讯设备领域提供了现成的客户渠道和技术团队。

2022年11月,春秋电子在投资者互动平台证实,深圳市中兴康讯电子有限公司(中兴通讯股份有限公司全资子公司)确系收购英脉后的新业务,也是公司通讯电子板块发展的重要客户之一。

出售方的资产优化考量

从万隆光电角度看,英脉通信虽然营收规模持续扩大,但却一直未能盈利。

万隆光电将英脉通信的大额亏损归结于芯片短缺及通信行业的原材料涨价造成的产品成本增加,营收增速抵不过成本增速,自然无法缓解亏损局面。

在万隆光电所有主营产品中,英脉通信负责的数据通信系统产品毛利率相比其他产品毛利率较低。无法盈利或许就是万隆光电放弃英脉通信的原因之一。

交易基本情况

交易双方概况

收购方:苏州春秋电子科技股份有限公司

春秋电子成立于2011年8月23日,于2017年12月12日在上海证券交易所挂牌上市,公司主要从事消费电子产品精密结构件模组及相关精密模具的研发、设计、生产销售,主要产品为笔记本型电脑、个人电脑及其他电子消费品的结构件模组及相关精密模具。

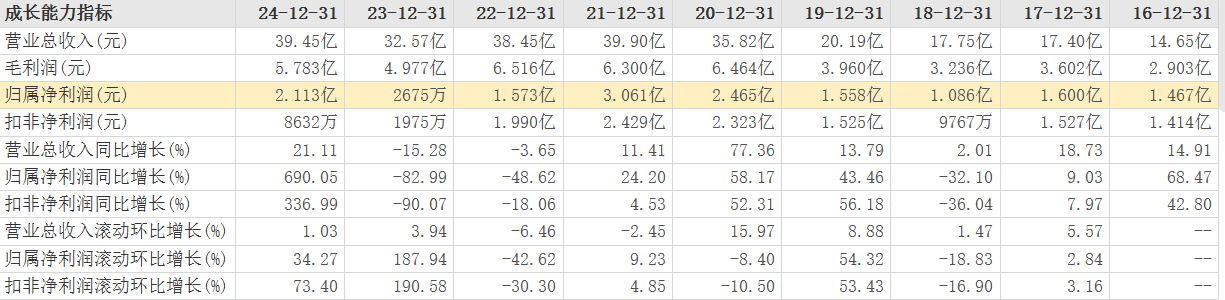

2021年,春秋电子共实现营业收入39.9亿元,同比增加11.41%;净利润3.06亿元,同比增加24.20%。

春秋电子(603890)主要财务数据

资料来源:东方财富网、复金汇并购研究院

资料来源:东方财富网、复金汇并购研究院

被收购方:东莞英脉通信技术有限公司

东莞英脉是一家集宽带接入终端、无线通信设备、光通信设备和互联网智能设备等产品的研发、生产、销售与服务的高科技公司。

主要产品包括无源光网络、移动终端设备、XDSL终端系列、融合终端设备,智能交换机和其它宽带通讯终端系列。2019年至2021年,公司的营收分别为2552.36万元、1.27亿元、3.36亿元,增长迅速但净利润持续为负。

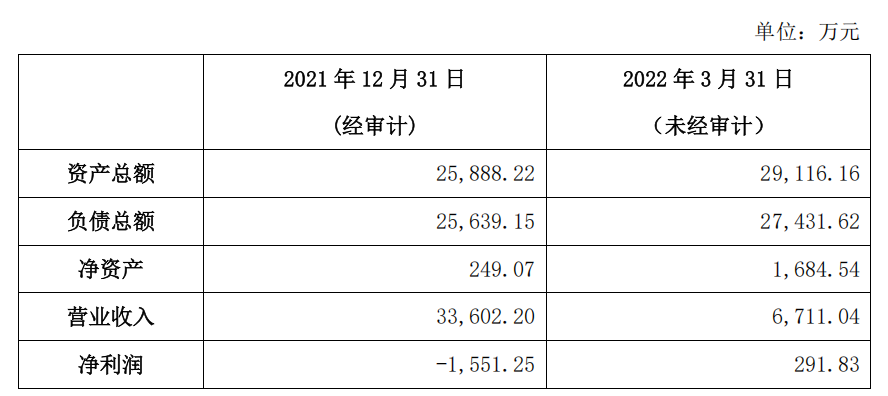

标的公司最近一年又一期的主要财务指标

资料来源:公司公告,复金汇并购研究院

交易方案

2022年5月26日,春秋电子与万隆光电签订协议,拟购买万隆光电控股子公司东莞英脉通信技术有限公司51%的股权,交易金额为2193万元。

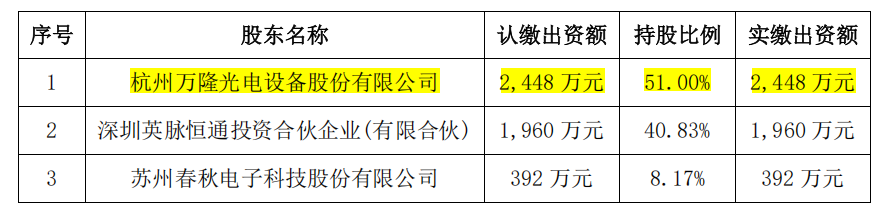

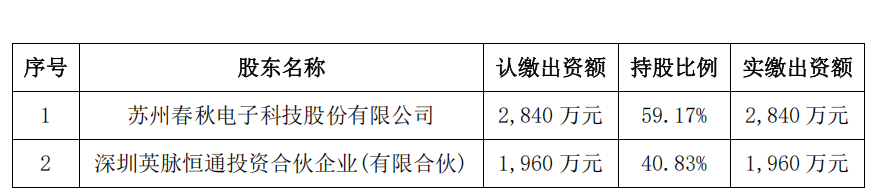

本次交易前后,目标公司股东及持股比例

截至基准日(2021年12月31日),东莞英脉股东全部权益估值为3471.30万元,而截至同一时间,东莞英脉的净资产仅有249.07万元。

截至基准日(2021年12月31日),东莞英脉股东全部权益估值为3471.30万元,而截至同一时间,东莞英脉的净资产仅有249.07万元。

基于这一估值,最终东莞英脉51%股权交易定价为2193万元,评估增值率较高。

交易完成后,万隆光电将不再持有英脉通信股份,而春秋电子共计持有英脉通信59.17%的股份,英脉通信成为其控股子公司。

特别安排

为保持英脉通信的正常运营,万隆光电在转让英脉通信股权后,拟继续为其借款及利息提供担保,担保金额不超过2129.33万元。

万隆光电还表示,为保持英脉通信在本次股权转让后的正常运营,公司继续对英脉通信提供财务资助不超过6100万元。

在英脉通信股权工商变更登记完成之日起三十日内,由春秋电子代替万隆光电及其实际控制人对英脉通信尚在存续期内的由万隆光电及其实际控制人担保的银行及其他金融机构的授信及贷款提供担保。

交易特点

高溢价收购

此次交易的评估增值率高达1293%(以净资产249.07万元计算)。

春秋电子在公告中解释,东莞英脉未来前景较好,行业发展顺利,业绩会稳步提升,因此不存在较大的商誉减值风险。

标的公司营收增长快但持续亏损

东莞英脉近年的净利润一直未转正。但营收规模却在近些年增长迅速——2019年至2021年,公司的营收分别为2552.36万元、1.27亿元、3.36亿元。

万隆光电在其2021年年报中提及,2021年是东莞英脉新产品应用年,其10GPON产品、WiFi6产品都逐渐上量,数据通信产品的更新换代,也在逐步稳定推进。

战略协同性高

对春秋电子而言,通过收购获得英脉通信擅长的网络传输设备及数据通信系统业务团队,并与公司原有通讯模组团队合作,可以快速提升对通讯类客户的覆盖范围、服务技术水平以及生产规模。

有效补足春秋电子通讯电子模组方向的短板,是其进军新能源汽车领域的不二选择。

案例点评

从春秋电子视角:战略布局的关键一步

从春秋电子的战略角度看,这次收购是其构建“一体两翼”产业格局的重要举措。

通过收购英脉通信,春秋电子不仅获得了通讯电子模组领域成熟的技术团队和客户资源,还快速切入到了5G和新能源汽车的供应链体系中。

值得注意的是,春秋电子对于整合英脉通信显得信心十足。

公司认为英脉通信未来前景较好,未来营收会稳步提升,同时由于英脉通信2021年来不断推动以国产化芯片为主的方案设计,将有利于降低生产成本,减少此前因为芯片短缺及原材料涨价造成的亏损,实现盈利。

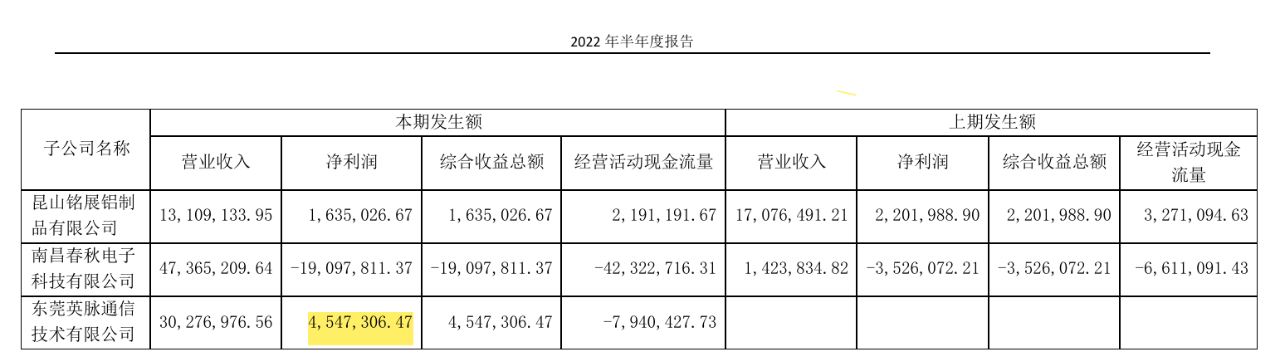

收购完成后的整合情况也证实了这一判断——春秋电子在2022年11月表示,公司收购并控股东莞英脉以后,东莞英脉生产经营情况较好,各项业务正常开展,根据公司披露的2022年半年度报告,东莞英脉2022年上半年实现净利润454.73万元,成功实现了扭亏为盈。

资料来源:春秋电子2022半年报,复金汇并购研究院

从万隆光电视角:断臂求生的理性选择

对万隆光电而言,出售英脉通信看似放弃了公司重要的营收来源,但实则是理性选择。

尽管英脉通信营收规模持续扩大,但连续三年的亏损以及芯片短缺、原材料涨价等行业困境,使得英脉通信成为公司的负担而非资产。

通过本次交易,万隆光电预计可收回现金约人民币8293万元,产生投资收益约人民币1483万元,这将有利于盘活公司存量资产,优化资产结构。

从财务角度看,这次交易帮助万隆光电甩掉了一个持续亏损的包袱,同时获得了宝贵的现金流,可用于发展其他更有前景的业务。

风险与挑战

尽管收购后短期内英脉通信实现了盈利,但此次交易仍存在一些潜在风险:

高溢价收购的商誉风险:此次交易评估增值率较高,如果英脉通信未来经营状况未达预期,可能存在商誉减值的风险。

业务整合风险:春秋电子主要专注于消费电子结构件领域,而英脉通信主要从事通信设备领域,两者在业务模式、客户结构、技术研发等方面存在差异,整合效果有待观察。

合规与管理风险:英脉通信此前存在的童工问题暴露出其在内部管理和合规经营方面存在短板,春秋电子收购后需要加强对其的整合和管理,确保合规经营。

结语

春秋电子收购东莞英脉通信股权的案例,展现了中国制造业企业在产业升级和转型过程中的战略思考。

这起交易背后,反映的是中国制造业企业面对产业变革时的战略抉择——是坚守主业还是多元拓展,是自主发展还是外延并购。

春秋电子的选择告诉我们,战略性的并购可以为企业的转型发展提供加速器。

当然,并购只是开始,后续的整合和经营才是决定并购成功与否的关键。春秋电子能否真正消化吸收英脉通信的技术和资源,实现战略协同,仍有待时间检验。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)