| 从地基工程到数据中心,再到国资掌控,城地香江的资本运作之路折射出中国产业变迁的缩影。

上海城地香江数据科技股份有限公司(原上海城地建设股份有限公司)在短短几年内经历了两次重大的所有权变更,每一次都引发了市场广泛关注。

这家曾经专注于桩基、基坑围护业务的传统建筑企业,首先通过收购香江科技跨界IDC领域,而后在2024年投身中国能建集团,实际控制人变更为国务院国资委。

这两次精准的资本运作,不仅改变了城地香江的业务格局,更折射出中国数字经济发展和算力战略布局的大趋势。

交易背景与目的

跨界转型:从传统基建到数字基建

城地香江(原名城地股份)自2016年上市之初,核心业务为地基与基础工程相关服务,与房地产行业高度绑定。随着房地产行业增长放缓,公司急需寻找新的业务增长点。

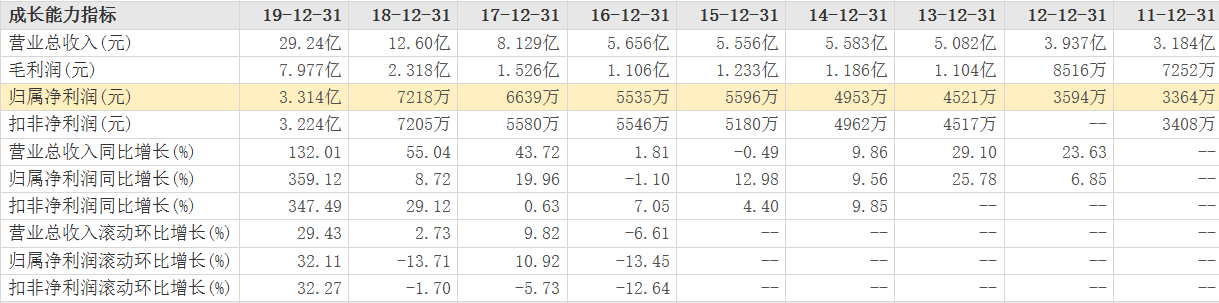

城地香江(603887)主要财务数据

资料来源:东方财富网,复金汇并购研究院

资料来源:东方财富网,复金汇并购研究院

2018年,数据中心(IDC)作为数字经济的重要基础设施,正迎来黄金发展期。中国信通院发布的《数据中心白皮书》数据显示,2021年我国数据中心行业市场收入达到1500亿元左右,近三年年均复合增长率达到30.69%。

面对这一蓝海市场,城地香江决定通过收购切入IDC领域。

国资布局:全国算力一张网战略

2024年,情况发生了新的变化。随着国家“东数西算”工程的深入推进,以及“全国算力一张网”战略的提出,国资背景的特大型企业开始加速布局算力基础设施。

中国能建集团,作为国务院国资委直接管理的能源建设“国家队”,已连续10年进入世界500强。为完善在全国八大算力枢纽节点及10大数据中心集群的布局,中国能建急需整合优质的数据中心资产。

而城地香江自2018年收购香江科技后,已在华东地区布局了上海临港、上海周浦、江苏太仓、江苏扬州、江北仪征五个高标准大型数据中心,快速实现超300兆瓦的IT运营规模。

然而,跨界并购的后遗症也逐渐显现——商誉减值、业绩下滑,使公司亟需外部“输血”。

交易基本情况

第一次交易:发行股份收购香江科技

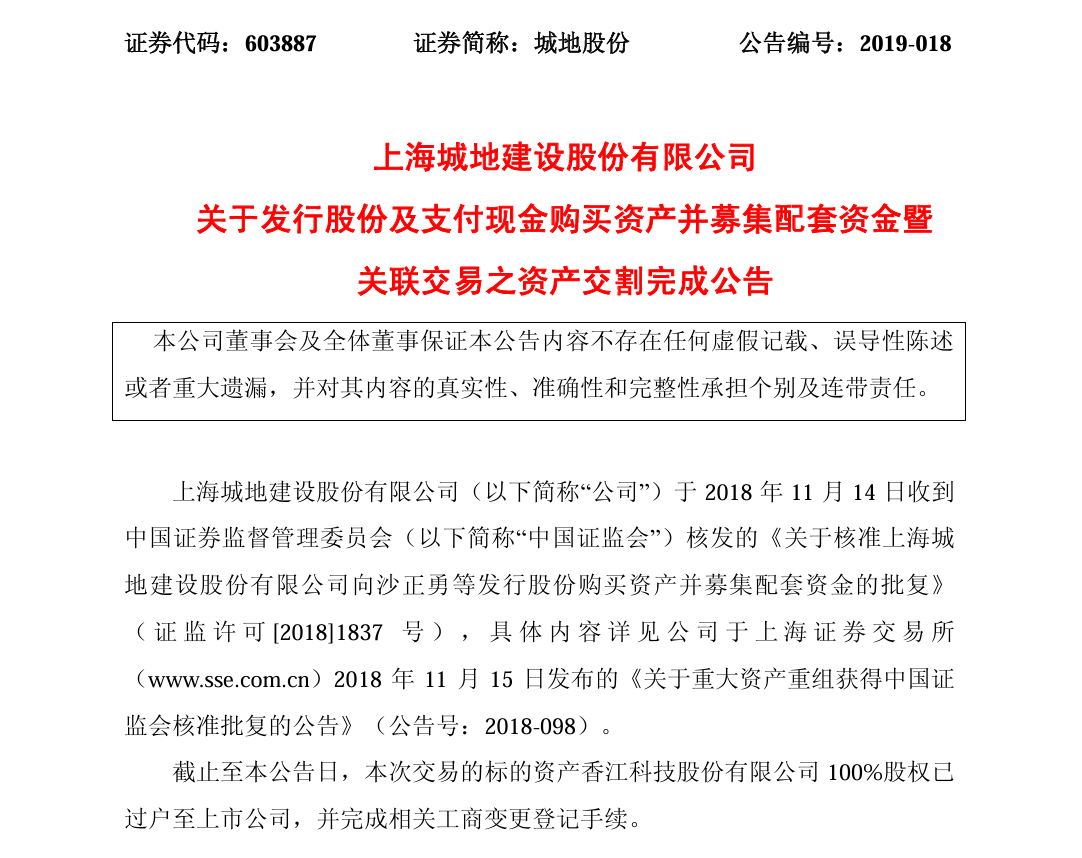

2018年,上海城地建设股份有限公司以发行股份及支付现金的方式,收购了沙正勇等持有的香江科技股份有限公司100%股权。

交易对方:沙正勇等香江科技原股东

交易标的:香江科技100%股权

交易内容:上市公司通过发行股份及支付现金相结合的方式购买资产

交易完成:2019年4月,香江科技100%股权已过户至上市公司,并完成相关工商变更登记手续。

本次交易完成后,城地股份实现了从传统基础工程服务向IDC领域的跨界,形成了覆盖机房建设、数据中心设备、系统集成和运维的一体化服务能力。

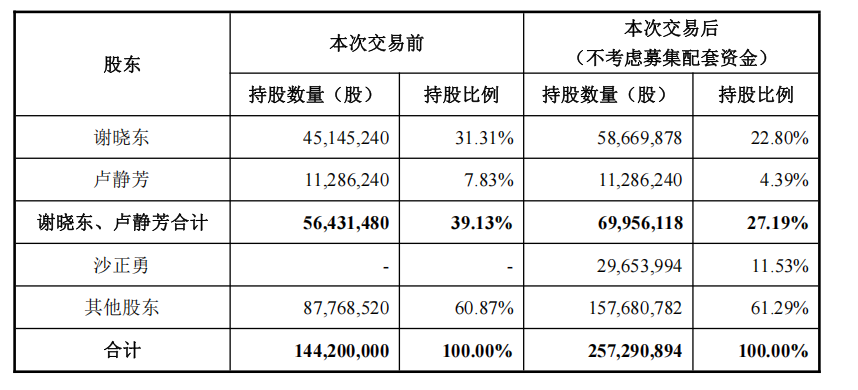

本次交易前后上市公司股权变化

资料来源:公司公告,复金汇并购研究院

第二次交易:定向增发引入国资控股

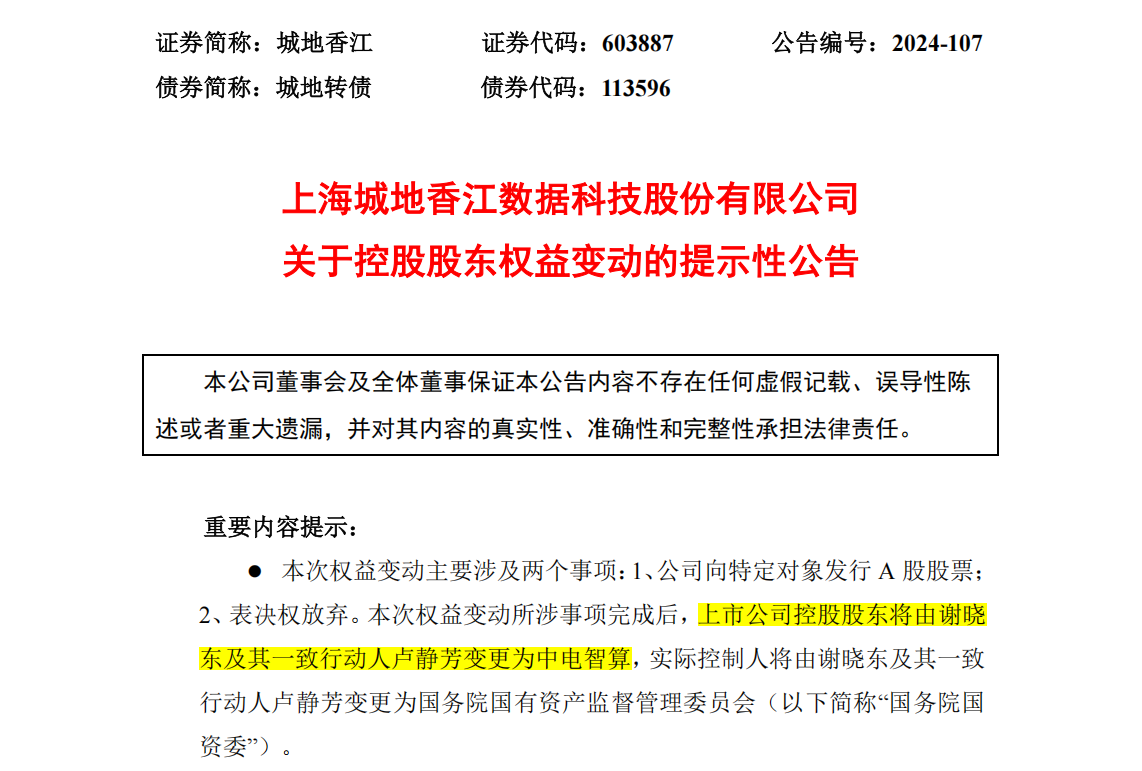

2024年10月,城地香江发布公告,拟向中国电力顾问集团北京智慧算力有限公司(中电智算)非公开发行A股股票。

交易对方:中电智算(中国能建集团下属企业)

交易内容:城地香江向中电智算发行1.39亿股A股股票,发行价格为5.00元/股

股权变化:本次发行完成后,中电智算将持有发行后公司总股本的23.08%

控制权变更:公司实际控制人变更为国务院国资委

表决权安排:原实际控制人谢晓东及其一致行动人卢静芳放弃部分股份表决权

值得注意的是,中电智算成立于2024年3月13日,是专注于在全国算力一体化和智慧算力基础设施绿色化等相关领域进行产业投资布局和项目建设的全新主体。

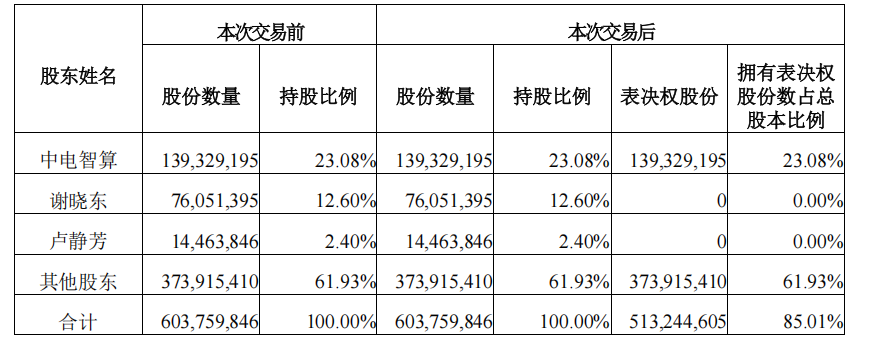

本次交易前后上市公司股权结构变化

资料来源:公司公告,复金汇并购研究院

交易特点

跨界并购的典型路径

城地香江收购香江科技是典型的上市公司跨界并购案例。通过收购,城地香江快速切入了高增长的数据中心行业,实现了从“机房外”到“机房内”的全产业链覆盖。

然而,这种跨界并购也带来了常见的“后遗症”——高溢价收购形成高商誉,业绩承诺期刚过,商誉减值风险便集中爆发。

2018年公司并购香江科技时评估增值率高达270.82%,形成了14.64亿的商誉。2018-2020年的业绩承诺期内,香江科技业绩完成率分别为101.48%、104.54%、101.42%,均为踩线完成。

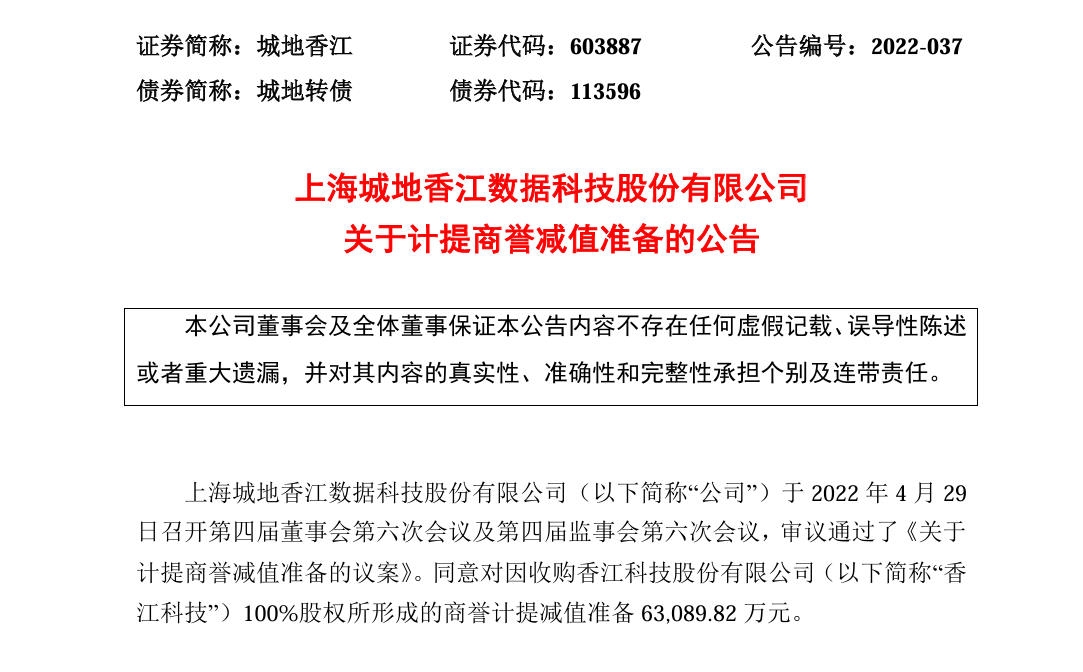

承诺期满后,2021年至2023年,香江科技实现净利润分别为5858.61万元、9665万元、4756.17万元,较承诺期大幅下滑,直接导致城地香江在2021年计提6.31亿元商誉减值,2023年又计提4.85亿元商誉减值。

国资收购的战略布局

中电智算收购城地香江体现了国资在算力基础设施领域的整体战略意图:

唯一平台承诺:中电智算及中国能建集团承诺,将城地香江作为其算力基础设施运营维护的唯一平台,消除潜在同业竞争;

区域互补:中国能建已在甘肃、内蒙古、贵州、宁夏、京津冀等枢纽布局智算中心项目,通过此次收购一举拿下长三角枢纽多个数据中心,基本完成全国一体化算力布局;

数能融合:中国能建在绿色能源领域的优势与城地香江的算力基础设施能力结合,推动“瓦特”与“比特”的高效转化。

交易结构创新

本次交易中,原实际控制人通过放弃表决权ss的方式,助力国资取得控制权。根据公告,谢晓东及其一致行动人卢静芳不可撤销地放弃了所持有公司9051.52万股股份对应的表决权,确保了中电智算在仅持股23.08%的情况下获得控制权。

案例点评

跨界并购的风险与机遇

城地香江对香江科技的收购,展现了跨界并购的典型风险与机遇。

从积极方面看,此次收购使一家传统建筑企业迅速切入了高成长的数据中心赛道,实现了业务结构的根本转型。到2023年,公司IDC业务收入占比已达84.95%,基本完成了从传统基建到数字基建的蜕变。

但另一方面,收购形成的高达14.64亿元的商誉,以及承诺期后业绩大幅下滑的现实,也暴露出跨界并购的典型困境——上市公司对新兴行业理解不足,难以有效整合资源,导致并购后遗症频发。

国资战略布局的深远意义

中国能建通过中电智算收购城地香江,绝非简单的国资收购民营上市公司,其背后有着深远的战略考量:

落实国家战略:中国能建是国家“东数西算”工程的重要参与者,收购城地香江是其构建“全国算力一张网”的关键落子;

抢占算力制高点:通过此次收购,中国能建基本完成了在八大核心算力枢纽中七大枢纽的布局,迅速确立了在算力基础设施领域的领先地位;

实现数能融合:中国能建的绿色能源优势与城地香江的算力基础设施能力结合,有效解决数据中心高耗能痛点,契合“双碳”战略目标。

资本与产业的共振

城地香江的两步并购案,充分展现了资本与产业共振的力量。第一次并购是民营上市公司主动求变,寻求业务转型的典型操作;第二次并购则是国资顺应国家战略,整合产业资源的宏观布局。

值得注意的是,在国资入主前,城地香江已频获算力大单——2024年7月,中标中国移动33.04亿元“长三角(扬州)数据中心算力基础设施建维服务项目”;8月,又中标中国电信15亿元“江北数据中心(仪征园区)算力基础设施建维服务项目”。

这些大单不仅体现了城地香江在IDC领域的实力,也反映了其在国资入主前的价值已获得市场认可。

结语

城地香江两次所有权的变更,是中国经济结构变迁的一个缩影。从传统基建到数字基建,从民营控股到国资掌控,反映了我国数字经济快速发展背景下,资本与产业深度融合的必然趋势。

对于企业而言,跨界并购虽能快速切入新赛道,但如何实现业务协同、避免商誉暴雷,仍是需要谨慎应对的挑战。

对于国资来说,通过收购上市公司快速获取优质产业资源,是实现国家战略布局的有效途径。

中国能建收购城地香江,不仅是一次简单的控制权变更,更是国资构建算力基础设施“国家队”的关键一步,为参与全球算力竞争奠定了基础。

在数字中国建设的大背景下,我们有理由期待,整合后的城地香江能够在中国能建的带领下,真正实现从“瓦特”到“比特”的高效转化,在我国算力基础设施建设中发挥更加重要的作用。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)