当OLED技术在高端手机市场崭露头角,专注于LCD背光模组的南极光正面临业务单一的困境。

当OLED技术在高端手机市场崭露头角,专注于LCD背光模组的南极光正面临业务单一的困境。

2017年,这家深耕珠三角的电子企业做出关键决策——以2100万元收购同一控制人旗下的贝能光电100%股权。

这起看似体量不大的并购,既是南极光筹备上市前梳理关联关系的必然动作,更是其跳出手机单一赛道、布局专业显示领域的战略突围。

透过这起案例,我们能清晰看到中小科技企业在技术迭代浪潮中,如何通过精准并购实现业务升级。

栏 目 | 校友企业分享

交易背景和目的

1.1 行业环境:技术迭代下的生存挑战

2017年的显示行业正处于LCD与OLED的技术博弈期。OLED凭借自发光、高对比度等优势快速渗透高端手机市场,但受限于生产良率低、成本高、使用寿命短等问题,尚未大规模覆盖专业显示领域。

南极光作为LCD产业链中游企业,核心业务集中于手机背光模组,产品结构单一导致抗风险能力薄弱。一旦手机市场技术路线切换或需求波动,企业经营将直接承压。

与此同时,医疗、车载、工控等专业显示领域对LCD产品仍有刚性需求,且这类市场对技术稳定性、定制化能力的要求,为具备研发基础的企业提供了增量空间。

行业向珠三角集中的趋势,也让总部位于深圳的南极光亟需扩充产能与技术储备,以匹配下游客户的供应链需求。

1.2 交易目的:战略转型与上市筹备双重驱动

从业务发展看,南极光希望通过收购快速获取专显背光源的研发与生产能力,突破手机业务的局限,切入车载显示器、医疗显示仪等高潜力领域。贝能光电自2005年成立以来积累了成熟的显示技术,年均净利润超500万元,其技术储备与南极光的现有业务形成互补。

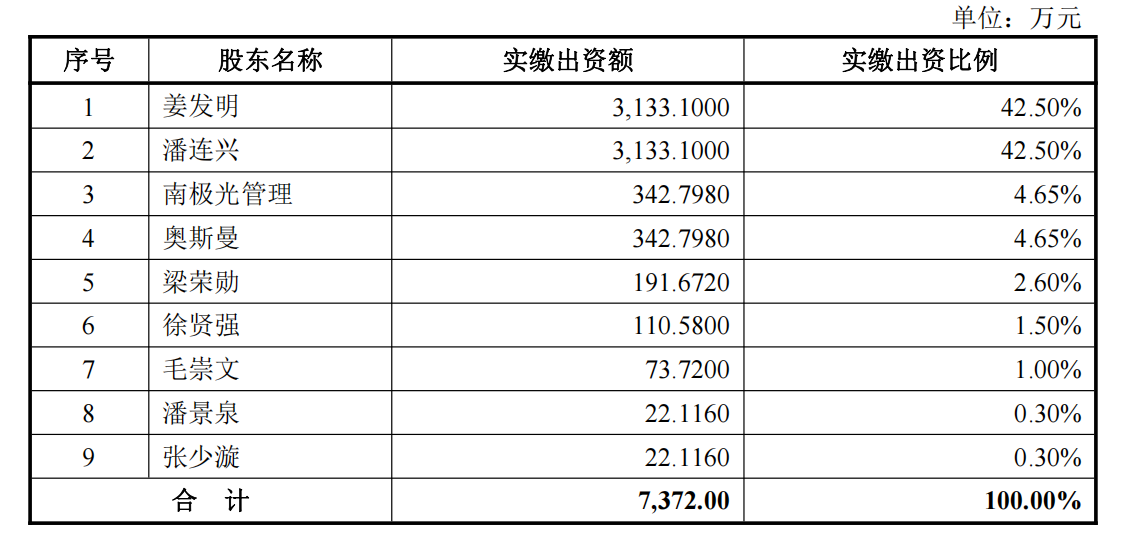

从资本运作看,此次收购是南极光筹备上市的关键一步。贝能光电与南极光同由姜发明、潘连兴控制,存在潜在同业竞争风险。通过收购整合,企业得以梳理关联关系、规范治理结构,为后续IPO扫清障碍。2017年8月南极光同步完成增资扩股,注册资本从5800万元增至7372万元,也为并购后的业务整合提供了资金支撑。

增资后南极光(300940)股权结构

资料来源:招股说明书,复金汇并购研究院

交易基本情况

2.1 交易双方

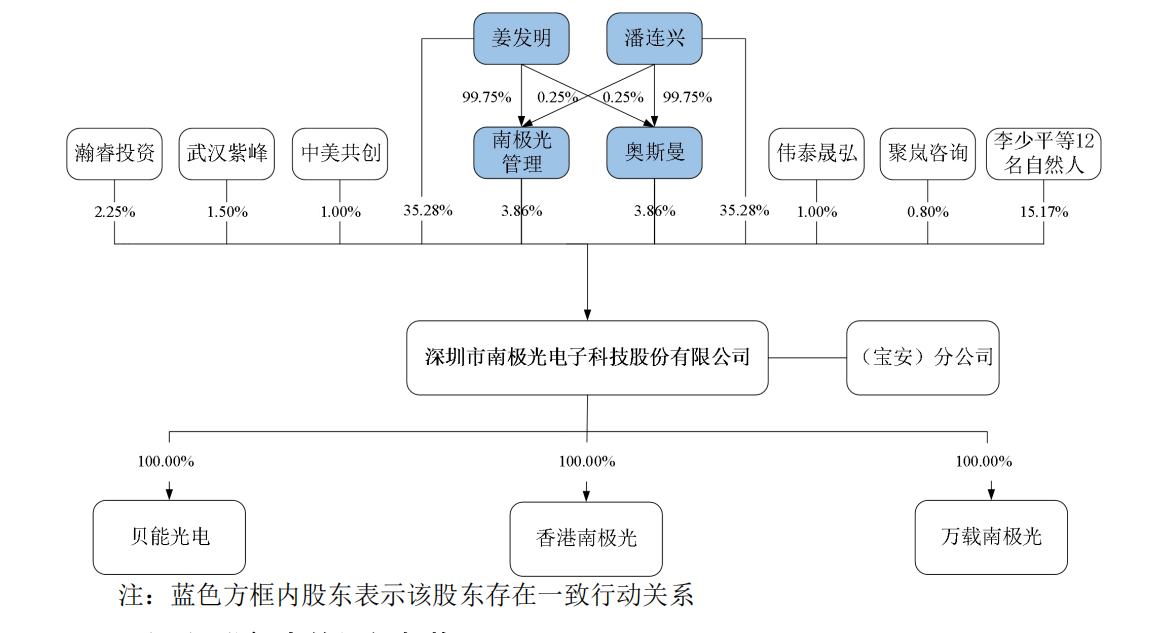

收购方:深圳市南极光电子科技股份有限公司

成立于2009年,核心业务为LCD背光模组的研发、生产与销售,下游客户集中于手机行业。2017年处于业务扩张期,实际控制人为姜发明、潘连兴,二人通过饲料厂经营与此前的触控屏业务积累了充足资本。

上市公司股权结构

资料来源:招股说明书,复金汇并购研究院

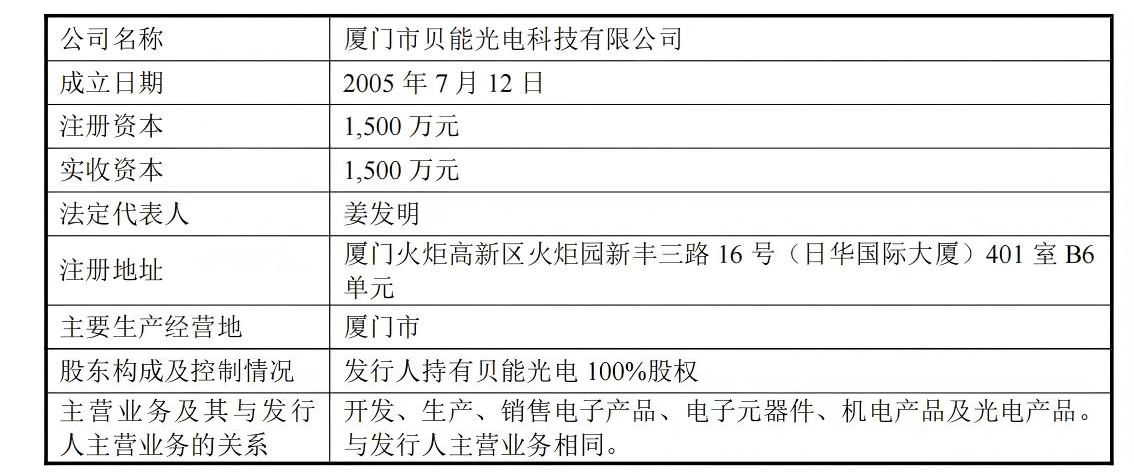

被收购方:厦门市贝能光电科技有限公司

2005年由姜发明、潘连兴共同创立,专注于显示相关技术研发,虽规模较小(2018年总资产2724万元,净利润222.06万元),但在专显领域拥有成熟的技术团队与生产经验。

2.2 交易方案

此次交易为同一控制下的股权收购,南极光以2100万元现金对价收购贝能光电100%股权。交易价格基于标的公司的盈利能力与技术价值确定,未产生显著商誉。收购完成后,贝能光电成为南极光的全资子公司,纳入合并财务报表范围。

2.3实施过程

2017年8月,南极光股东会审议通过收购决议,同步完成内部增资流程以筹备资金。交易双方于当月签署股权转让协议,明确价款支付与股权交割安排。9月1日,南极光完成工商变更登记,标志着收购正式落地。

整合阶段,贝能光电的技术团队与生产设备被纳入南极光体系,其专显产品生产线迅速投产。2019年南极光提交招股书时,贝能光电已成为公司拓展专业显示市场的核心平台。

交易特点

3.1 同一控制下的“内生式并购”

与跨界并购不同,此次交易的核心是同一控制人旗下资产的整合。姜发明、潘连兴作为双方实际控制人,对标的公司的技术实力、经营状况有着充分了解,大幅降低了并购前的尽调成本与信息不对称风险。这种“左手倒右手”的整合模式,也确保了技术、团队与客户资源的平稳过渡。

3.2 小成本撬动大战略

从交易规模看,2100万元的对价相对于南极光的增资体量而言并不算高,但却实现了业务维度的跨越式拓展。通过收购,南极光无需从零开始研发专显技术,直接获得了进入新市场的“入场券”,这种“轻资产并购”模式尤其适合处于成长期的中小科技企业。

3.3 业务与资本的协同布局

此次收购兼具战略转型与上市筹备双重属性。在业务层面,实现了从“手机单一赛道”到“多领域布局”的突破;在资本层面,解决了同业竞争问题,规范了关联交易,为2021年创业板上市奠定了基础。这种“业务+资本”的协同逻辑,让并购成为企业发展的“加速器”。

案例点评

4.1 战略决策:精准把握行业窗口期

南极光的收购决策精准踩中了行业节奏。其判断“OLED短期内无法全面替代LCD在专显领域的地位”得到市场验证,而贝能光电的技术储备恰好填补了其专显业务的空白。后续发展显示,此次转型为企业打开了长期增长空间——2020年后南极光能顺利切入任天堂Switch2背光模组项目,正是基于并购后积累的显示技术实力。

4.2 整合效果:实现“1+1>2”的协同价值

收购完成后,南极光成功将业务延伸至车载、医疗等领域,形成“手机+专显”的双轮驱动格局。贝能光电的技术团队与南极光的生产能力结合,不仅提升了产品毛利率,更增强了对下游大客户的议价能力。2019年贝能光电已能为南极光提供关联担保,进一步充实了企业的融资能力,体现出深度整合的成效。

4.3 潜在风险:标的规模有限的成长制约

值得注意的是,贝能光电的经营规模相对较小,2018年净利润仅222.06万元,对南极光整体业绩的贡献有限。这也反映出中小科技企业并购的共性困境——受资金实力限制,难以收购大规模标的,需通过后续持续投入实现标的资产的价值放大。南极光后续投入5.2亿元建设LED背光源生产基地,正是对这一短板的弥补。

结语

南极光收购贝能光电的案例,为中小科技企业在技术迭代期的转型提供了经典范本。其核心启示在于:并购的价值不在于交易规模的大小,而在于是否精准匹配战略需求。同一控制下的资产整合降低了风险,专显领域的布局打开了成长空间,而与上市筹备的协同则实现了业务与资本的共振。

从后续发展看,此次并购成为南极光发展史上的关键转折点。正是基于当时积累的技术与产能基础,企业才能在后续抓住Mini-LED技术浪潮与任天堂等大客户机遇,实现从“手机背光厂商”到“多领域显示解决方案提供商”的蜕变。

对于更多面临转型压力的中小科技企业而言,这起案例证明:立足自身优势、精准捕捉行业机遇的“小而美”并购,同样能成为撬动未来发展的关键支点。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)