>行业风口轮动,资本运作频繁,一批“并购重组概念股”正悄然成为市场焦点。

本文基于同花顺ifind数据库,对并购重组概念股进行梳理。截至发文,合计获得411只股票及相关数据,覆盖从传统资源到前沿科技的多个行业。

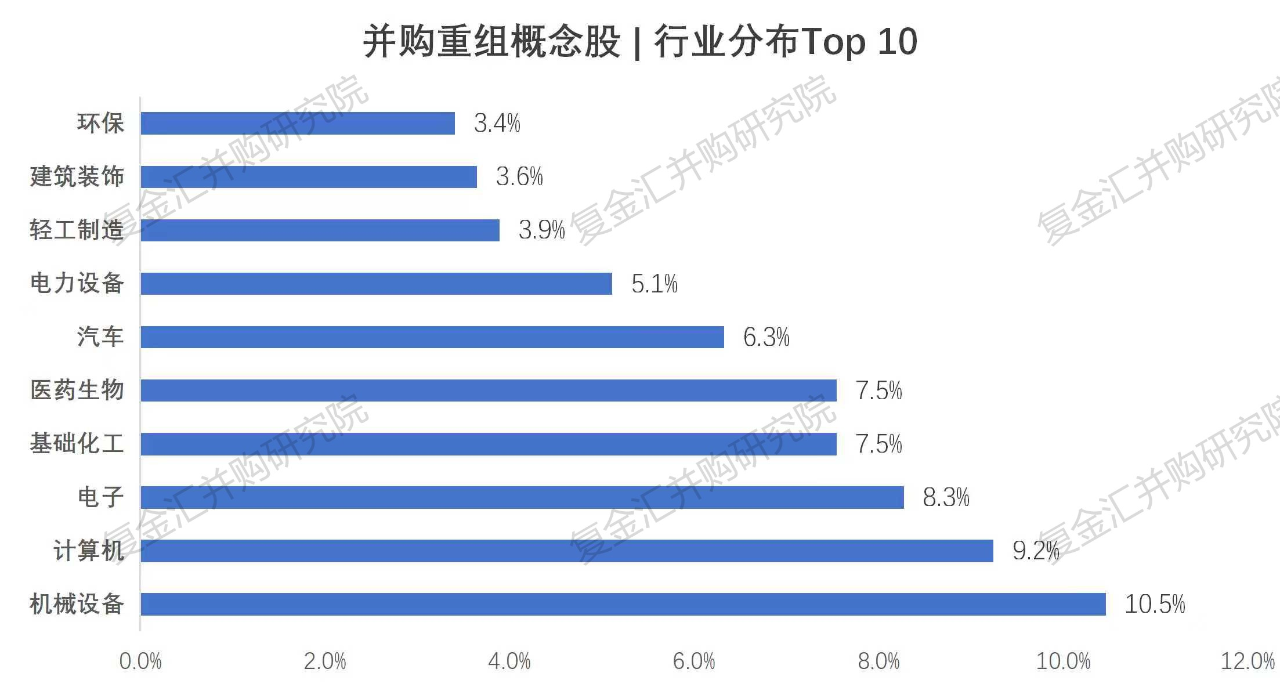

01 行业分布

聚焦五大核心赛道

从申万一级行业维度看,当前并购重组概念股呈现明显的集中特征。

机械设备行业以43家公司位居榜首,占比约10.46%

计算机行业紧随其后,有38家公司,占比9.25%;电子行业以34家公司位列第三,占比8.27%

基础化工和医药生物行业并列第四,各有31家公司,各占7.54%

汽车行业以26家公司位列第六,占比6.33%

这六大行业合计占比接近一半,构成了并购重组概念股的核心阵营。

值得关注的是,并购重组活跃的行业往往与当前经济结构调整和产业升级方向高度契合。

机械设备、计算机和电子等高端制造和科技领域占比靠前,反映了通过并购获取技术、整合产业链的内在需求。基础化工、有色金属等资源类企业则更多通过并购扩大产能、优化产业布局。

02 并购逻辑

不同类型的资本运作路径

不同行业的并购重组呈现出不同的逻辑特征。

资源类企业如基础化工、有色金属公司,主要通过“产业链纵向整合”型并购扩大产能、整合上下游。以诺德股份收购锂电材料股权为例,公司通过并购强化了在锂电池材料领域的布局,实现了产业链的延伸和协同。

科技类企业如计算机、电子公司,则更多采取“技术/业务协同”型并购。东土科技收购电气技术公司,旨在获取核心技术及客户资源,强化自身在工业互联网领域的竞争力。

并购重组正成为企业突破增长瓶颈、实现跨越发展的重要手段。

基建制造类企业如建筑装饰、机械设备公司,通常采取“业务横向扩张”型并购,通过并购拓展业务范围;消费制造类企业如汽车、轻工制造公司,则通过“供应链优化”型并购整合供应链资源。

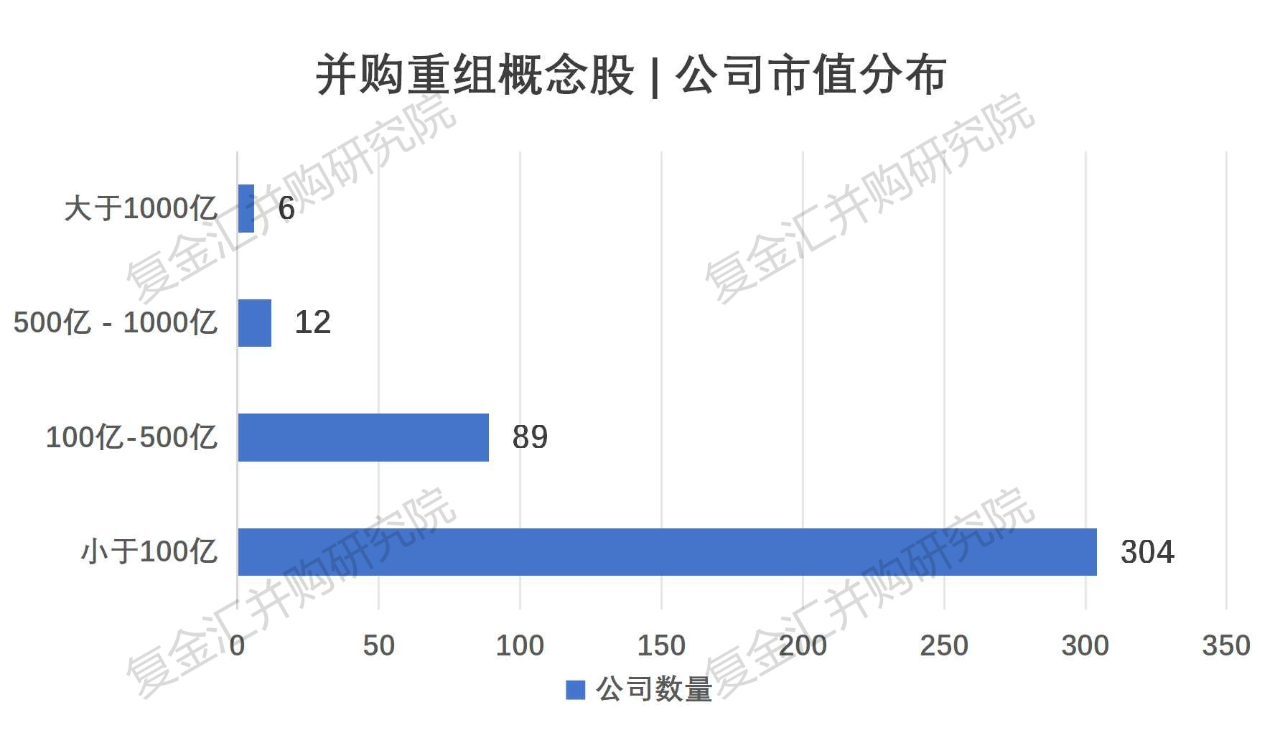

03 市值特征

小市值公司更活跃

从市值分布看,并购重组概念股呈现出明显的小市值特征。数据显示,市值低于100亿元的公司达到304家,占总数的74%,构成并购重组概念股的绝对主体。

市值在100亿至500亿元区间的公司有89家,占比约21.7%;市值超过500亿元的公司仅18家,其中超过1000亿市值的仅6家。

这一分布特征与小市值公司更强烈的外延式增长需求相符。相比大型龙头企业,中小市值公司更倾向于通过并购重组实现业务突破和估值提升。同时,小市值公司的并购操作也更为灵活,决策链条短,执行效率高。

04 市场表现

涨幅差异显著

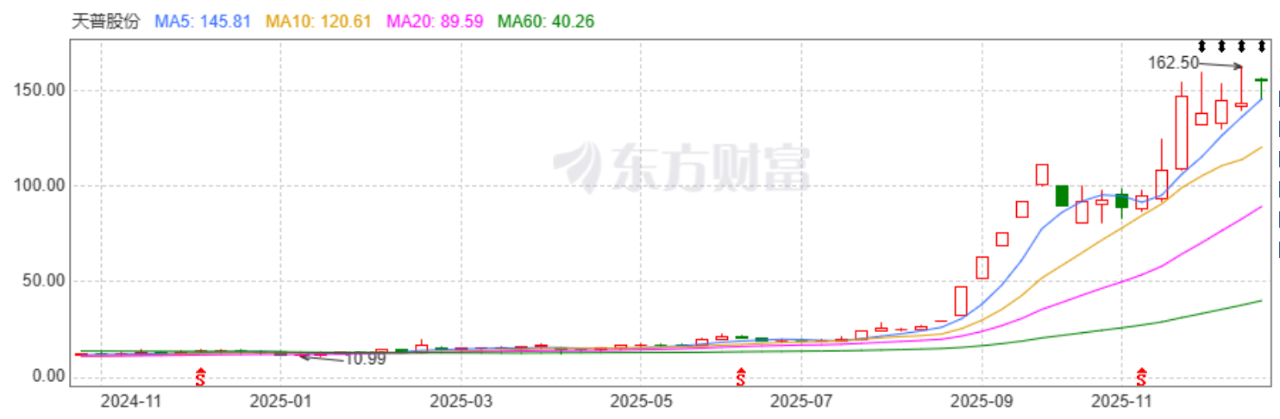

从市场表现看,不同并购重组概念股的表现差异巨大。数据显示,2025年以来的区间涨跌幅从-74.91%到1444.44%不等,分化极为明显。

涨幅居前的公司多为有明确并购预期或已完成并购整合的企业。如上纬新材区间涨幅达1444.44%,天普股份涨幅1092.69%,*ST宇顺涨幅693.54%。

与此同时,也有部分公司因并购进展不及预期或整合效果不佳而表现疲弱。如*ST汇科区间跌幅达-74.91%,因赛集团跌幅-45.38%,派林生物跌幅-37.96%。

并购重组的成功与否,最终仍需通过整合效果和业绩提升来验证。

05 投资逻辑

挖掘真正价值

对于投资者而言,布局并购重组概念股需要多维度的分析和判断。

首先要关注并购的战略合理性和协同效应,真正有价值的并购应能产生“1+1>2”的效果。

其次要考察并购标的的质量,包括其技术实力、市场地位、盈利能力等核心指标。高质量的标的才能为公司带来实质性提升。

再者要评估整合能力,历史上有不少并购因整合不力而未能产生预期效果。公司的管理团队、文化融合能力至关重要。

最后要关注估值水平,避免在过度炒作后高位接盘。理性分析并购的长期价值,而非盲目追逐短期热点。

投资者可以重点关注:行业龙头通过并购巩固地位、细分领域公司通过并购实现突破、困境企业通过并购重组实现转型等几种类型的机会。

06 结语

小市值公司占据并购重组概念股的七成以上,它们或是行业新秀寻求突破,或是传统企业谋求转型。当资本运作的浪潮拍打岸边,每一家公司的命运都可能因此改变。

长安汽车市值超千亿仍寻求战略合作,小公司如菲林格尔通过并购进入新赛道。并购重组不是大小公司的特权,而是所有企业都可能面临的发展选择。

随着注册制改革的深入推进和监管政策的持续优化,A股市场的并购重组将更加市场化、规范化。真正具备产业逻辑、能够创造协同价值的并购,将获得市场和投资者的长期认可。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)