“交易对价”和“交易结构”,几乎会出现在每一份并购公告、交易方案和谈判清单中。

一个项目讨论价格时会提到现金、股份和分期付款,讨论收购路径时又会出现股权收购、资产收购和增资入股。

由于这些安排经常同时出现,两个概念在实务表达中很容易被混在一起。

但二者解决的问题并不相同。交易对价回答“买方付出多少、用什么支付”;交易结构回答“买方通过什么路径取得什么”。前者主要决定价款实现方式和收益分配,后者进一步决定资产、负债、控制权和审批程序如何转移。

本文按三个问题展开:两个概念分别是什么、各自有哪些类型,以及在估值相同的情况下,不同安排会给交易双方带来怎样的结果。

重要通知:

复金汇并购研究院《2026年6月中国上市公司并购交易月报》

已于近日发布,如需领取完整版PDF,欢迎添加文章末尾企业微信,回复:

您的称呼 + 电话 + 公司名称 + 6月月报

工作人员将在收到信息后,为您免费发送完整版报告。

复金汇并购研究院《2026年6月中国上市公司并购交易月报》部分内容

交易对价,是买方为了取得标的股权、资产或业务控制权,向卖方或目标公司支付的全部经济利益。

它首先体现为交易总价,同时还包括价款以现金、股份、资产或其他工具支付,何时支付,以及是否根据未来业绩进行调整。

因此,“10亿元收购”只说明名义价格。若其中6亿元在交割时支付、2亿元延期支付、2亿元与未来利润挂钩,卖方能够确定取得的金额、买方承担的资金压力和双方分担的经营风险都会发生变化。

交易结构是整笔并购的总体安排,覆盖交易主体、收购标的、实施路径、融资来源、审批流程、交割步骤和过渡期治理。

股权收购、资产收购、增资入股以及“老股转让+增资”等组合,均属于交易结构层面的选择。

两者之间是包含与被包含的关系:

交易对价是交易结构中的核心组成部分,但交易结构的范围明显更广。

只确定对价,仍无法回答买方取得的是公司股权还是一组资产、历史负债是否继续留在标的主体、原股东是否退出,以及交易需要履行哪些审批程序。

交易对价首先可以按支付工具划分。

现金支付最直接,卖方能够较快实现退出,但买方面临较大的即时资金压力;股份支付可以减少现金流出,让卖方继续分享合并后企业的增长,同时会稀释买方原有股东,并可能增加发行审核、股份锁定和估值波动风险。

非货币资产也可以用于支付,例如房产、设备或其他股权。此类安排有助于盘活买方资产,但需要单独核查抵付资产的权属、估值、流动性和过户税费,执行复杂度通常高于现金支付。

对价还可以按支付条件划分。

分期付款只改变付款时间;或有对价则使最终金额取决于利润、收入、客户留存、产品上市等未来事项。或有对价能够缓和估值分歧,却也容易引发指标口径、会计政策和经营控制权方面的争议。

实务中,单一支付工具并不常见。

现金与股份组合、首付款与延期付款组合、固定价款与业绩挂钩价款组合,可以同时出现在一笔交易中。对价设计的重点,是在支付能力、卖方退出诉求和标的未来不确定性之间取得平衡。

资料来源:作者自制整理

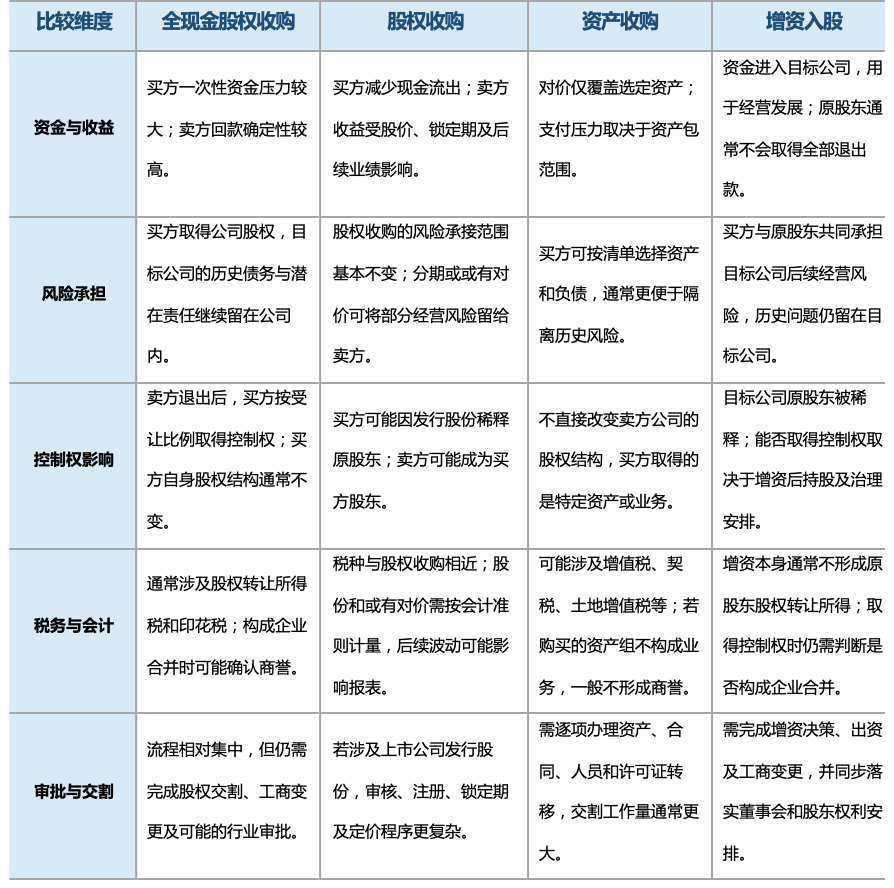

(二)交易结构的类型

交易结构则主要按买方取得标的的路径划分。

股权收购使目标公司法人主体继续存续,资产、合同、人员和资质原则上仍留在原主体中,业务连续性较好;目标公司历史形成的债务、诉讼、税务和合规风险也不会因股东变化而消失。

资产收购允许买方选择特定资产、业务和负债,可以缩小风险承接范围,适合仅需取得产能、设备、知识产权或某一业务板块的情形。相应代价是资产、合同、员工和许可证往往需要分别转移,税费与交割工作更为繁琐。

增资入股是买方向目标公司投入资金并取得新增股权。资金进入目标公司,常用于扩产、研发或补充流动资金;原股东通常继续持股,交易双方还需围绕董事会席位、重大事项表决、后续融资和退出机制作出安排。

混合结构则会将老股转让、增资、资产剥离和债务承接组合使用。

例如,买方受让部分老股帮助原股东退出,再向目标公司增资支持经营;也可以先剥离高风险资产,再收购剩余股权。组合越多,结构越灵活,文件、税务与交割步骤也会同步增加。

资料来源:作者自制整理

假设标的估值均为10亿元,报价相同并不意味着交易结果相同。

对价安排首先改变资金与收益实现方式。

10亿元全现金支付,卖方收益确定性较高,买方需要一次性准备资金;若改为5亿元现金加5亿元股份,买方现金压力下降,卖方的最终收益则会随买方股价变化。

若10亿元中有2亿元与未来业绩挂钩,买方对高估值保留了缓冲,卖方获得全部价款的前提是经营指标兑现。即使名义估值不变,确定对价、延期对价和或有对价的比例不同,也会改变交易的实际价值与风险分配。

交易结构产生的影响更加广泛。

同样以10亿元收购一家企业,采用股权收购,买方取得目标公司并承接其持续经营结果,历史债务和潜在责任继续留在公司内;采用资产收购,买方可以只取得核心生产线、专利和客户合同,未被纳入清单的资产与负债通常仍由原主体保留。

税务结果也可能不同。

股权转让通常围绕股权转让所得缴纳所得税,并涉及印花税;资产交易可能同时涉及增值税、契税、土地增值税等税种。符合企业重组特殊性税务处理条件的交易,部分所得还可能递延确认。

因此,比较交易方案时需要看税后净收益与综合取得成本,不能只看公告中的总价。

控制权效果取决于结构与对价的共同作用。

现金支付通常不会改变买方自身股权结构,股份支付可能稀释原股东;增资会稀释目标公司原股东,受让少数股权则未必获得控制权。持股比例之外,表决权安排、董事会构成和重大事项否决权也会影响实际控制。

会计结果同样存在差异。

取得一项“业务”的控制权,可能构成企业合并,非同一控制下企业合并中,合并成本超过可辨认净资产公允价值份额的部分通常形成商誉;购买一组不构成业务的资产,一般按资产购买处理,不形成企业合并意义上的商誉。或有对价还可能在购买日及后续期间产生确认和重新计量影响。

监管与执行周期也会变化。

上市公司发行股份购买资产,可能涉及交易所审核和中国证监会注册;达到经营者集中申报标准、涉及国资交易、外商投资安全审查或特定行业许可的项目,还需履行额外程序。结构越复杂,对融资到位、审批取得和交割步骤之间的衔接要求越高。

资料来源:作者自制整理

结论

由此可以看到,估值只确定交易谈判的价格锚点。交易对价决定双方如何实现这笔价值,交易结构决定价值背后的资产、责任和控制权如何转移。

一笔交易是否划算,需要继续追问:哪些价款能够确定取得,买方最终接走什么,历史风险由谁承担,税费和融资成本如何消化,以及交易完成后谁真正掌握经营决策权。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)