并购交易表面上是买方与卖方之间的股权、资产或控制权转让,实际运行时,更像是一项由多类专业机构共同完成的系统工程。

从标的筛选、估值定价、尽职调查,到协议谈判、融资安排、监管审批、信息披露和交割执行,几乎每一个环节都需要专业中介介入。

因此,理解并购交易,不能只看“谁买谁、多少钱买、买了多少股权”,还要看清楚交易背后的中介机构:谁负责方案,谁核查风险,谁提供资金,谁把不同专业意见转化为可执行的交易安排。

一、中介机构先上场:一笔并购为什么不能只靠买卖双方

并购交易之所以需要中介机构,本质原因在于并购涉及的信息不对称、风险不确定和执行复杂度都很高。

买方要确认资产真实性、经营稳定性、权属清晰度和价格合理性;

卖方要锁定交易条件、降低交割不确定性;

上市公司还要满足董事会、股东大会、交易所、证监会等层面的规则要求。

这些问题无法由单一专业覆盖。律师看权属和合规,会计师看财务质量,资产评估机构看价值基础,融资机构看资金可得性。财务顾问(FA)则站在交易整体上,判断交易可行性、交易方式和推进节奏。

中国上市公司并购重组规则明确,财务顾问为上市公司收购、重大资产重组、合并、分立、股份回购等活动提供交易估值、方案设计、专业意见等服务,并承担尽调、风险评估、申报文件制作和监管回复协调等职责。

这也解释了一个实务现象:并购交易中的中介机构属于交易执行体系的一部分。交易能否推进,常常取决于各类专业机构能否在同一张时间表下协同工作。

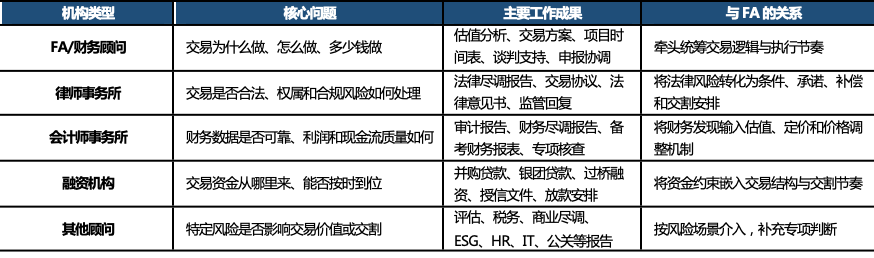

表1:并购交易中常见中介机构及其核心任务

资料来源:作者自制整理

二、作为核心角色的FA:把各类专业意见组织成交易方案

FA经常被称为并购交易的“指挥员”。

这个说法容易被误解,好像FA高于其他中介机构。实际情况更准确的表达是:FA承担的是交易层面的组织职能,其他机构承担的是专业层面的判断职能。

律师的法律意见、会计师的审计结论、融资机构的授信条件,本身仍属于专业判断。而只有当这些专业结论被转化为价格、支付方式、先决条件、补偿机制、交割步骤和信息披露内容时,交易才真正进入可执行状态。

这正是FA的价值所在。

在项目早期,FA负责撮合买卖双方的并购需求,帮助他们明确交易目标:标的如何选择、是取得控制权、补足产业链、出售非核心资产,还是引入战略股东。

交易目标一旦确定,FA会进一步设计路径,包括股权收购、资产收购、增资、换股、发行股份购买资产、现金加股份、配套融资等不同方式。

在尽调阶段,FA通常搭建资料清单、数据室、问题清单和项目例会机制,推动律师、会计师、税务顾问、评估师同步工作。公开实务资料显示,财务顾问在跨境并购中会以项目管理人身份协调境内外中介,并管理各机构成果和时间表。

在谈判阶段,FA要把专业风险转化为商业条款。法律风险不能停留在“有瑕疵”的层面,财务风险也不能停留在“有调整”的层面。它们最终要体现在交易价格、付款节奏、交割条件、赔偿条款、业绩承诺、过渡期安排和退出机制之中。

在监管与交割阶段,FA要协助准备重组报告书、独立财务顾问报告和问询回复,并根据监管意见组织其他专业机构补充核查。财务顾问规则也要求其协调委托人及其他专业机构答复审核意见。

三、核心搭档:律师、会计师和融资机构怎么与FA配合

第一类核心搭档是律师事务所。

律师负责交易合法性和法律风险把关,工作范围通常包括股权权属、历史沿革、公司治理、重大合同、诉讼仲裁、行政处罚、知识产权、土地房产、劳动用工、反垄断、外资安全审查等。律师的成果,最终体现为法律尽调报告、交易协议和法律意见书。

FA与律师的协同,集中在“把法律发现改造成交易条款”。例如,股权质押可对应解除质押、价款分期或交割先决条件;重大合同的控制权变更限制,则可能影响估值、付款节奏和卖方承诺。

第二类核心搭档是会计师事务所。

会计师关注财务数据的真实性、持续性和可比性,重点核查收入确认、成本费用、应收账款、存货、债务、或有负债、关联交易、现金流质量和税务合规,并可能出具审计报告、备考财务报表或专项核查意见。

FA与会计师的协同,集中在“把财务发现转化为估值调整”。收入确认偏激进,会影响盈利预测;应收账款回款慢,可能触发营运资本调整;潜在负债,则可能对应价款留置、赔偿上限和补偿触发条件。

第三类核心搭档是融资机构。

融资机构包括商业银行、银团贷款安排人、券商、基金、信托、夹层融资机构等。它们解决的是资金来源和资金结构问题。在现金收购、杠杆收购、跨境收购或重大资产重组中,资金能否按节点到位,直接影响交易能否交割。

FA与融资机构的协同,集中在“让交易方案与资金方案匹配”。融资机构关注买方负债率、标的现金流、担保、还款来源和交割条件。FA要提前把融资约束纳入方案设计,避免资金安排无法同步落地。

四、其他顾问:专项风险决定是否需要“加人”

除FA、律所、会所和融资机构外,并购交易还会根据行业属性和交易复杂度引入其他专项顾问。

资产评估机构通常用于国资交易、重大资产重组或定价需要第三方评估支撑的场景。税务顾问处理税负测算、税务架构和跨境税收。商业尽调顾问关注市场空间、竞争格局、客户质量和商业模式可持续性。

在化工、矿业、新能源、制造业等行业,环保、安评和ESG顾问可能成为交易能否推进的重要变量。若标的存在环保处罚、土地污染、排放许可缺失、安全生产隐患,买方可能要求交割前整改、价格扣减或设置特别赔偿。

在人力资本密集型、技术密集型企业并购中,HR顾问负责核心团队留任、管理层激励和组织整合。对于重大重组、控制权变更、跨境交易和高溢价收购,公关顾问和投资者关系顾问还要协助制定公告口径和市场沟通计划。

这些顾问的共同特点是按需介入。FA需要判断的是:某个专项问题是否已经从“专业问题”升级为“交易问题”。一旦影响估值、审批、资金、交割或投后整合,就需要纳入交易主时间表,由FA统一协调。

五、看懂各种中介机构,才能理解一笔交易怎么落地

并购交易中的中介机构,本质上是一套专业分工下的协同机制。

律师划定法律边界,会计师校验财务基础,融资机构解决资金来源,评估师和专项顾问补充价值与风险判断。FA的作用,是将这些专业判断装配成交易方案,并推动各方在同一时间表下完成工作。

进行一笔并购交易时,除了看交易对方、金额和支付方式,还应考虑中介配置:是否聘请独立财务顾问,是否需要审计和评估,是否出现重点风险提示,是否发生中介更换、问询延期或评估假设调整。

这些细节往往决定一笔交易的成败。

如果中介配置完整、问题清单清楚、时间表稳定,交易推进的确定性通常更高。若法律、财务、资金和监管问题互相交织,且FA无法整合各方意见,交易就容易反复修改、延期回复,甚至最终终止。

并购操盘的难度,很多时候在于让律师、会计师、融资机构和专项顾问的结论,都能被交易方案吸收。

这也是FA作为交易“指挥员”的核心含义:它不替代任何一个专业机构,但要让每一个专业机构的工作都服务于交易落地。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)