资料来源:新浪财经

衢州信安发展股份有限公司(股票代码:600208.SH,以下简称“衢州发展”)于2026年5月17日晚发表公告,宣布终止对先导电子科技股份有限公司(以下简称“先导电科”)的收购计划。

该消息引发市场强烈反应,因为仅仅三天前,衢州发展还在发布积极的进展公告。突如其来的变故令投资者们颇为失望,怒斥其为“忽悠式重组”。

随后数日,衢州发展的股价跌幅偏离值累计达到20%,公司发布股票交易异常波动公告。同时,公司持股5%以上股东股份被司法标记及轮候冻结。

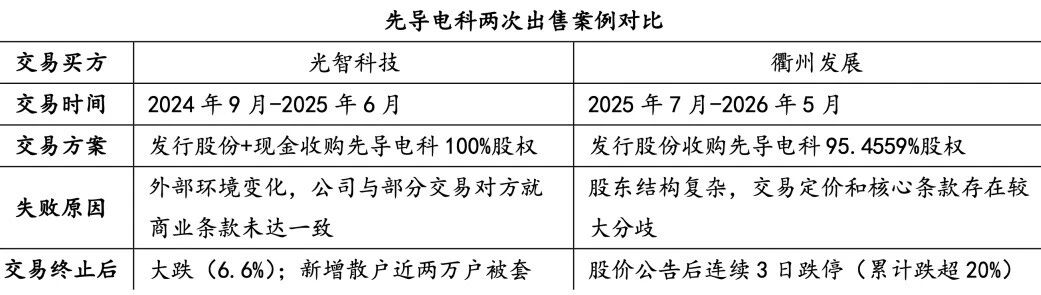

值得注意的是,这并非先导电科首次出售失败——在2024年至2025年间,光智科技(股票代码:300489.SZ)也曾尝试收购这家彼时估值逾200亿元的新材料龙头,但最后同样骤然告吹。

两度失败,根源指向同一症结——先导电科错综复杂的股东结构。

资料来源:衢州发展公司公告

第一次出售(2024–2025年)

先导电科的第一次出售尝试,始于证监会“并购六条”出台之际。

2024年9月底,创业板上市公司光智科技宣布停牌筹划重大资产重组,以发行股份及支付现金购买先导电科股权。

交易预案拟向先导稀材等55名股东购买先导电科100%股份,并募集配套资金。

先导电科的主营业务包括先进PVD溅射靶材、蒸镀材料,以及高纯稀散金属等,在全球ITO靶材市场占有率超过30%。

正因如此,该公司吸引了各种背景的投资者前来,其股东团囊括了政府基金、央企、民企以及产业资本(比亚迪、格力金投、中金、五矿资本等)。

方案披露后,市场反应强烈:10月14日复牌后,光智科技股价连续8个涨停板,短短10日内累计涨幅超过400%。

然而,后续进程并不顺利:2025年4月报告草案未能如期披露,原定股东大会被迫延期。

6月27日,光智科技董事会及监事会审议通过终止重组议案。公告称,由于本次重组自筹划以来历时较长,外部环境较之初发生一定变化,公司与部分交易对方就商业条款未能达成一致。

光智科技表示,这是为了维护全体股东长期利益经审慎考虑作出的决定。6月30日,股价下跌6.6%。公司回应称,终止原因并非标的资产业绩问题,而是交易各方意见分歧。

资料来源:光智科技公司公告

第二次出售:(2025–2026年)

光智科技终止交易后不到一个月,衢州发展接棒。

2025年7月29日,浙江国企衢州发展发布公告称,拟通过发行股份方式购买先导稀材等48名股东持有的先导电科95.4559%股份,并募集配套资金30亿元。

该交易预案于8月13日披露,发行价定为3.46元/股,对应95.4559%股权估值不超过120亿元。

衢州发展的前身为新湖中宝,2024年衢州国资入主后更名为衢州发展。

房地产仍是公司业务基本盘,但受地产行业调整严重影响,2025年营收35.89亿元,同比降78%,净利2.61亿元,同比降74%。

作为应对策略,公司已明确提出向硬科技、先进制造等方向转型。

若交易完成,衢州发展将从一家地产色彩浓厚的公司,迅速获得先进新材料制造平台。

正因如此,这笔交易受到投资者的紧密关注:公告后8月13日复牌,股价连涨3个涨停。

但标的方的问题并没有消失。

先是公司因审计、评估等工作进度落后,未能按时在首次董事会决议公告日后6个月内召开股东会。

尽管后来公司多次宣称将有序披露相关信息,但在5月17日,衢州发展突然发布公告称,先导电科控股股东先导稀材已于5月15日晚间发函,提请公司尽快启动交易终止程序。

终止原因仍是股东结构多元,各方在交易定价与核心条款方面存在较大分歧,难以达成共识。

两次出售失败,措辞不同,病灶相同:先导电科并非缺少买家,而是其股东内部难以形成稳定一致的交易安排。

资料来源:作者根据公开资料自制

影响与启示

两次并购尝试均对买方公司的股价造成剧烈波动。

光智科技的股价曾在2024年10月并购预案披露后飙涨,创纪录地连续8个涨停;但终止公告发布后股价回落,当日跌约6.6%。

对于衢州发展而言,情况则更糟糕:在2026年5月宣布终止交易后,公司股票连续3个交易日跌停。5月18日股价开盘一字跌停报4.40元,单日市值蒸发逾41亿元。

不仅如此,衢州发展主营房地产收入锐减,曾将收购视作关键转型路径,失败意味着其只能需寻求其他资产配置途径。

这两个案例带来的最大启示是:“背景硬”并不意味着“好交易”。

对标的公司而言,强势股东曾经可能意味着资源、信用和产业协同,但当公司进入出售环节时,这种股东结构也可能转化为交易推进中的阻力。

先导电科的强劲商业潜力吸引了各种类型的投资者,却导致定价、支付方式、退出机制等方面难以兼顾各方诉求。

央企、地方国企、产业资本、财务投资人和员工持股平台,对退出收益和风险承担的要求并不一样。

买方看到的是一个整体标的,谈判桌上面对的却是一组利益不同的卖方。

两次并购流产都归因于此,说明并购交易中应评估目标公司实际控制人与众多财务投资人的博弈关系。

对于收购方来说,早期的尽职调查应更深入了解股东诉求,多轮谈判需平衡各方利益。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

欢迎读者通过后台留言,交流并购案例、行业线索、研究选题及相关合作事宜!

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)