在并购交易中,尽职调查常常被理解成签约前的一道流程。

买方派顾问进场,卖方开放资料,律师、会计师、税务顾问分别出报告。看起来像是一套标准动作。

但在真实交易中,尽调从来不只是“查资料”。

它决定买方敢不敢继续推进交易,也决定卖方能不能守住估值。

一个没有被提前发现的问题,可能让买方在交割后承担风险,也可能让卖方在谈判桌上失去主动权。

因此,尽调并不是交易完成前的例行检查,而是会影响交易价格、付款安排、交割条件和风险分配的重要环节,决定着买卖双方的谈判地位。

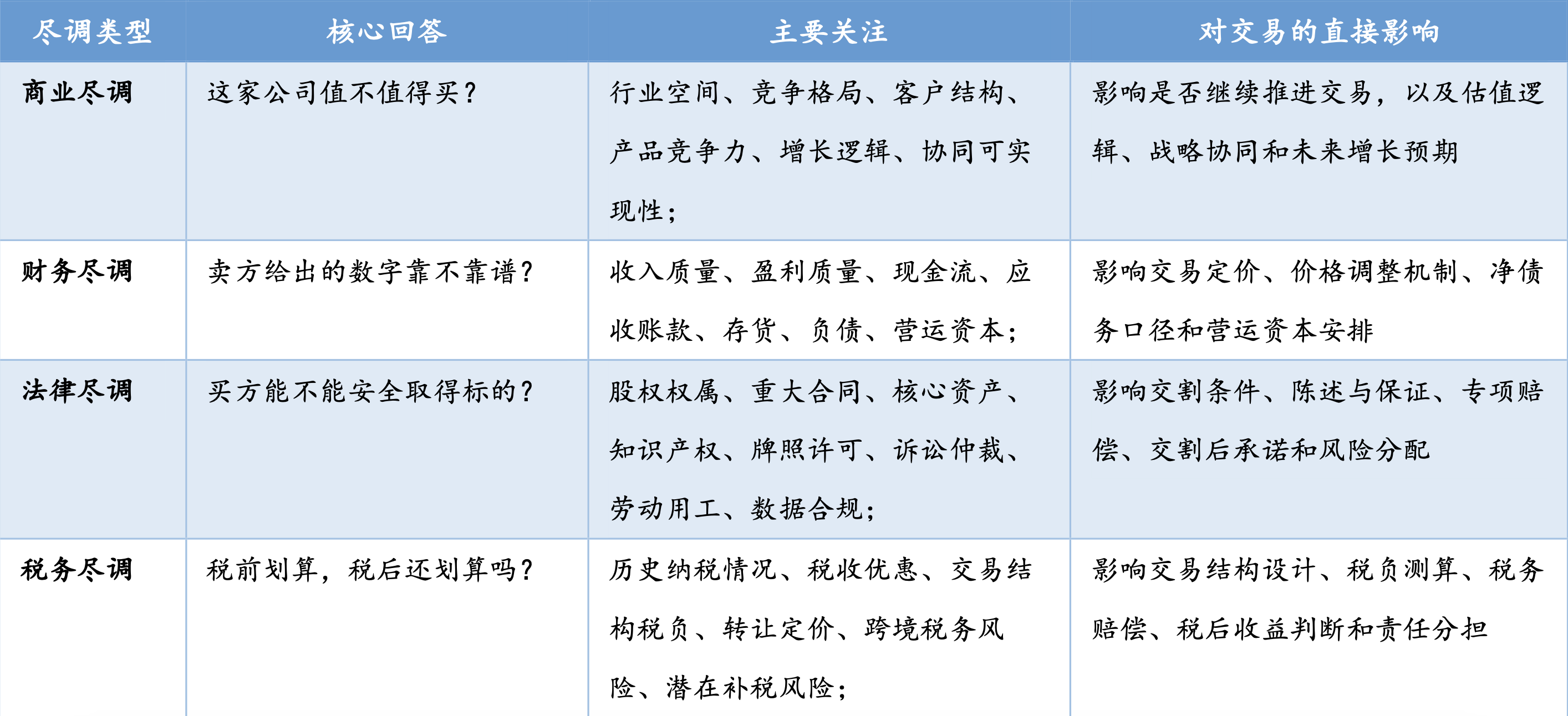

这也是商业尽调、财务尽调、法律尽调、税务尽调同时存在的原因。

它们分别从业务、数字、权利和税负四个角度,回答四个问题:

这家公司未来还能不能赚钱?

报表里的数字能不能信?

股权和资产能不能安全取得?

交易完成后,会不会留下税务包袱?

接下来,“并购操盘手笔记”栏目将用几篇文章,把这四类尽调分别扮演的角色讲清楚。

今天这篇文章先做一个总览,看看四类尽调各自查什么,以及它们如何共同影响一笔交易的走向。

资料来源:作者自制

一、商业尽调:买的是未来,不是过去

商业尽调看的是生意本身。

市场是否还在增长,竞争格局是否恶化,客户是否稳定,产品会不会被替代,标的公司的增长到底来自能力,还是来自风口、补贴或少数大客户。

微软收购诺基亚手机业务就是一个典型提醒。

微软2014年完成对诺基亚设备与服务业务的收购,但2015年便宣布重组手机硬件业务,并确认约76亿美元减值,同时裁减手机业务相关岗位。微软当时给出的原因,是相关业务前景低于原先预期。

这个案例说明,商业尽调不能只看品牌、技术和历史份额。

如果行业趋势判断错了,买方协同能力又无法兑现,收购很容易从“战略布局”变成“高价接盘”。

二、财务尽调:利润好看,不等于数字可靠

财务尽调查的是数字质量。

收入是否真实发生,利润是否可持续,现金流能否匹配利润,应收账款能不能收回,存货有没有减值,是否存在隐藏负债或一次性收益抬高业绩。

惠普收购Autonomy,是财务尽调领域最常被讨论的案例之一。

惠普2011年取得Autonomy控制权,2012年便确认约88亿美元商誉及无形资产减值。惠普在当时披露中称,该减值与Autonomy相关;后续围绕收购前财务信息、会计处理和管理层陈述产生长期争议。

这个案例不能简单归结为“尽调失败”,因为案件争议复杂。

但它说明,高估值交易中,买方不能只依赖审计报告和管理层说明。

财务尽调最终会影响价格调整、净债务定义、营运资本目标值、专项赔偿和交割后审计安排。

收入质量、客户真实性、利润可持续性,必须反复穿透。

三、法律尽调:能不能真正买到想买的东西

法律尽调查的是权利和风险。

买方付钱后,能不能合法、稳定、完整地取得标的公司、核心资产、合同、牌照、知识产权和数据资产。

万豪收购喜达屋后的数据泄露事件,说明法律尽调早已不只是查合同和诉讼。

英国信息专员办公室曾指出,喜达屋系统早在2014年已遭入侵;万豪2016年收购喜达屋,但直到2018年才发现相关数据暴露。监管机构认为,万豪在收购时未进行充分尽调,也未充分保护收购取得的数据资产。

这个案例的重点不在于“数据泄露”本身,而在于并购后的风险承接。

买方以为自己买到了客户资源和酒店资产,交割后却发现,数据系统里同时埋着监管风险和赔偿风险。

法律尽调看似“鸡蛋里挑骨头”,却是为了确认买方付钱后,拿到的东西是否干净、稳定、可持续。

四、税务尽调:税前划算,税后未必划算

税务尽调看的是交易的税后结果。

标的公司过去有没有少缴税,税收优惠能否持续,是否存在转让定价风险,股权收购和资产收购税负差异有多大,跨境交易是否涉及代扣代缴和反避税风险。

辉瑞与艾尔建的合并终止,是税务假设影响交易成败的典型案例。

2016年,辉瑞宣布终止与艾尔建的合并,并同意向艾尔建支付1.5亿美元费用补偿。该交易终止与美国限制税收倒置交易的政策变化密切相关。

这说明,税务尽调不只是算税率。它要判断交易结构是否稳定,政策变化是否会改变交易经济性。

对公司来说,最危险的是把税务问题当成交割后的技术处理。

一旦税务假设站不住,交易价格、现金流预测和交易结构都会被重新打开。

尤其在跨境并购中,税务问题往往不是“小成本”,而可能直接影响交易能不能继续。

五、尽调的终点,不是报告,而是谈判能力

四种尽调各有分工,但最终结果会共同影响交易条款的设定:

商业尽调发现客户集中度高,法律尽调就要检查客户合同是否有控制权变更条款。

财务尽调发现应收账款质量差,交易文件就要考虑回款承诺或价格调整。

法律尽调发现牌照需要审批,交割条件就不能写得太松。

税务尽调发现历史税务敞口,股权收购协议(SPA)里就要设置专项赔偿。

换言之,虽然尽调的结果不一定会让交易直接搁浅,但很有可能使交易中双方的谈判地位发生变化。

它可能成为买方压价、要求补偿、设置交割条件的谈判武器;也可能成为卖方没有提前清理问题时,刺向自己的利剑。

所以,并购尽调并非交易中的流程式动作。

它是买方控制风险的工具,也是卖方保住估值的前置准备。

下一篇文章,我们先从商业尽调讲起,看看买方在判断一家标的公司是否“值得买”时,究竟要把哪些商业问题查清楚。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

欢迎读者在评论区积极探讨!

交流并购案例、行业线索、研究选题及相关合作事宜,请添加复金汇并购研究院企业微信:

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)