在并购交易的复杂流程中,“过渡期损益” 就像隐藏在合同条款里的“隐形博弈点”—— 看似是细节问题,一旦金额失控,可能让前期谈判全部归零。比如某上市公司并购案中,过渡期标的公司突然亏损 5000 万,双方为责任归属对簿公堂,交易险些流产。今天,我们就来拆解这个并购圈的“关键小事”,让您轻松看透其中门道。

什么是过渡期

想象一下,你买下一家面包店。

签约日:你付了定金,和老板签了转让合同。

交割日:你正式拿到店铺钥匙、营业执照,成为新主人。

从签约日到交割日的这段时间,就是“过渡期”。这段时间可能是一个月、三个月,甚至更长。

那么问题来了:在这段时间里,面包店依然由旧老板经营着。它可能赚了钱(卖出了更多面包),也可能亏了钱(面粉突然涨价)。这笔赚来或亏掉的钱,到底算谁的?

这个问题的答案,就是“过渡期损益安排”。“损”指亏损,“益”指收益。说白了,就是界定过渡期内,目标公司产生的利润或遭受的损失,最终由买方还是卖方来享有或承担。

过渡期损益安排的灵魂三问

1. 谁来管?——维持现状,不许瞎搞!

通常,协议会要求卖方在过渡期内像往常一样正常经营,不能进行重大资产处置、无故给员工大幅加薪、分发巨额奖金、或者为他人提供担保等。目的就是“冻结”公司状态,防止卖方在交给你之前“掏空家底”或“杀鸡取卵”。

2. 怎么算?——数要算清楚!

过渡期的损益需要被单独核算和审计。这就像给面包店在过渡期的经营单独开了一个账本,最后请一个专业的会计师(审计师)来核算,看看这个临时账本上到底是正数(盈利)还是负数(亏损)。

3. 怎么调?——钱怎么分?这才是核心!

这是整个安排的重中之重,主要有两种模式:

模式A:“盈归老东家,亏算新东家”

专业说法:存量价格锁定模式。

通俗理解:买卖双方在谈交易对价时,就已经默认过渡期的盈利归卖方,亏损由买方承担。交易价格是固定的,不因过渡期的经营情况而调整。

就像你买房:谈好300万,无论从签约到过户这几个月里,房价是涨是跌,都按300万交易。原房主继续住里面的租金(收益)归他,但如果房子漏水了要维修(亏损),你得自己掏钱。

模式B:“桥归桥,路归路,咱俩明算账”

专业说法:价格调整机制模式。

通俗理解:交易的基础价格是固定的,但最终支付给卖方的钱,要根据过渡期的损益情况进行“多退少补”。

公式:最终交割金额=基础交易价格+过渡期收益-过渡期亏损

还是买房比喻:谈好基础价300万。约定如果交割时,原房主留下的家具家电(公司资产)比签约时更值钱了,你要补点钱;如果房子有损坏,原房主要赔你钱。最后实际支付的可能就是299万或301万。

举个栗子

案例1:买下一个会下金蛋的鸡(盈利情况)

背景:A公司以1亿元收购B工厂。签约日是1月1日,交割日是4月1日。过渡期损益安排采用“价格调整机制”。

过渡期:B工厂在1-3月高效运营,净利润1000万元。

结果:在4月1日交割时,A公司实际支付给卖方的金额为:1亿元+1000万=1.1亿元。这多出来的1000万,就是A公司为过渡期产生的利润支付的“对价”。这笔利润留在了公司,自然归新股东A所有,所以A需要买单。

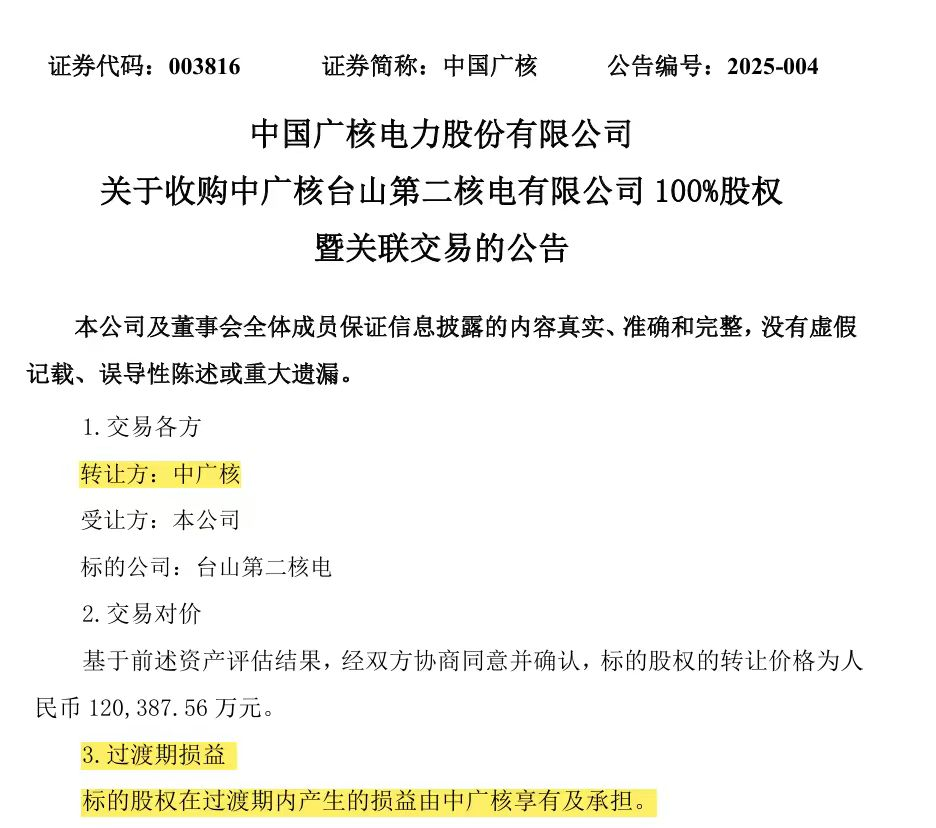

上市公司并购交易公告的条款表述

资料来源:公司公告,复金汇并购研究院

案例2:接手一个烫手山芋(亏损情况)

背景:C基金收购D科技公司,基础对价5000万元。同样采用“价格调整机制”。

过渡期:D公司的一个核心客户流失,导致亏损500万元。

结果:交割时,C基金实际支付金额为:5000万元-500万元=4500万元。因为这500万的亏损消耗了公司的净资产,让公司“不值钱”了,这个损失理应由原股东承担,所以从交易款中直接扣除。

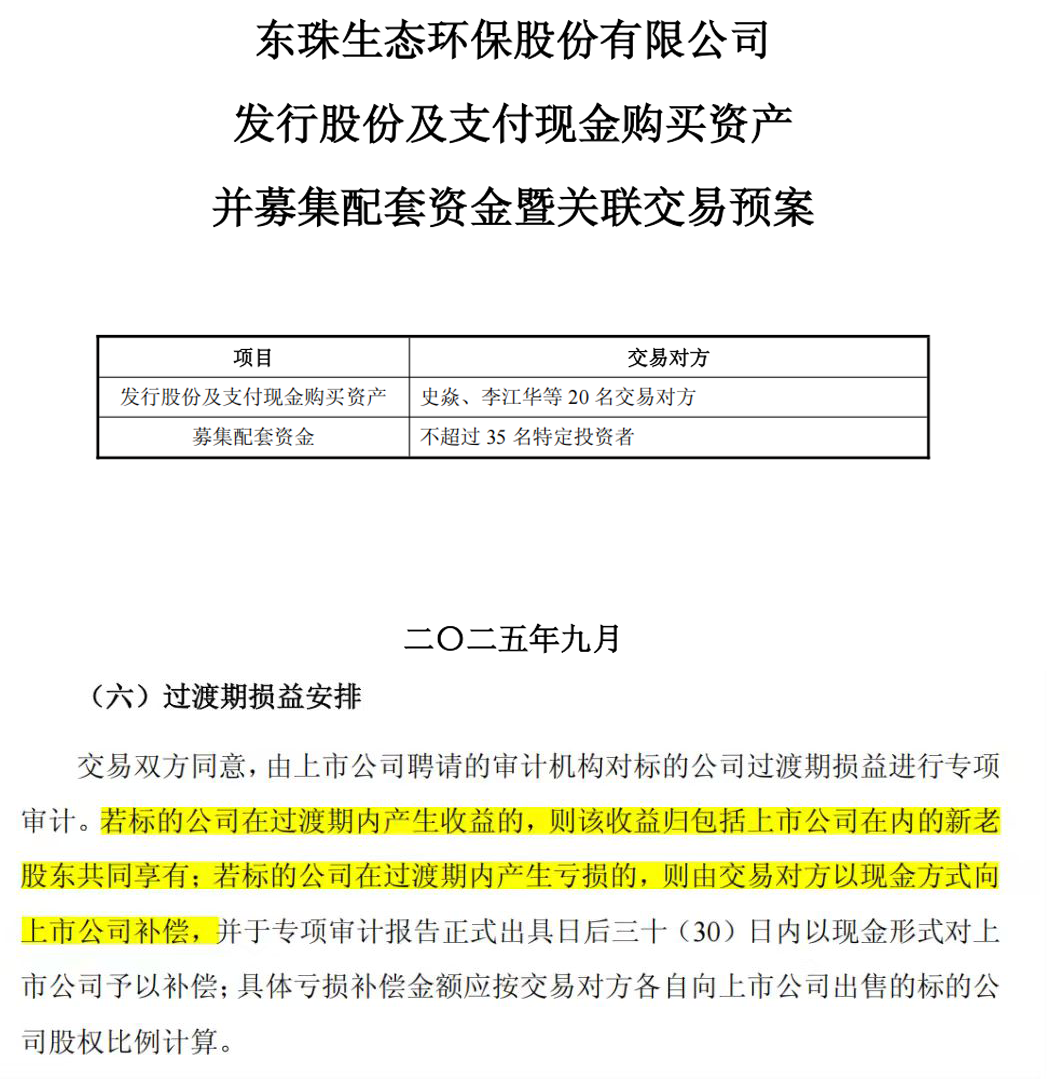

上市公司并购交易公告的条款表述

上市公司并购交易公告的条款表述

小思考:如果这两个案例采用的是存量价格锁定模式,结果会怎样?

案例1中,A公司仍只需支付1亿元,白赚1000万利润,卖方血亏。

案例2中,C基金仍需支付5000万元,默默承担500万亏损,卖方偷笑。

由此可见,“价格调整机制”更为公平,是目前主流市场上的常见做法。

为什么这个安排如此关键

1. 公平性原则:它确保了买卖双方“银货两讫”,买方支付的对价,对应的是在签约日他看中的那个价值的公司,不多不少。

2. 风险锁定:它将交易中最不确定的因素之一——从签约到交割期间的经营波动,通过合同条款进行了锁定和分配,降低了双方的交易风险。

3. 激励与约束:对卖方形成约束,防止其在过渡期内进行短期行为损害公司价值;在某种安排下,也可能激励其努力维持良好经营。

说到底,过渡期损益安排是并购交易中平衡买卖双方利益的一杆“公平秤”。它用严谨的合同语言,解答了“从我看上你到真正拥有你,这段日子里你的好坏算谁的?”这个现实问题。

理解它,不仅能让你读懂并购新闻背后的商业逻辑,更能让你明白,任何一桩成功的并购,背后都是无数个像这样对细节的精准把控。

希望这篇解读能让大家对“过渡期损益”有一个相对清晰的认识。下次再看到相关新闻,你就能会心一笑:哦,他们原来是在这么“算账”的!

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)