2025年中国并购市场在政策深化与产业升级的双重引领下迈入结构性繁荣新阶段。本报告根据同花顺ifind并购数据库,深度剖析资本配置逻辑,为业界呈现2025年并购市场的全景图谱与趋势走向。

01 并购市场概览

1.1 并购市场规模统计 (注:本章节事件均以首次公告日为准,剔除失败事件。)

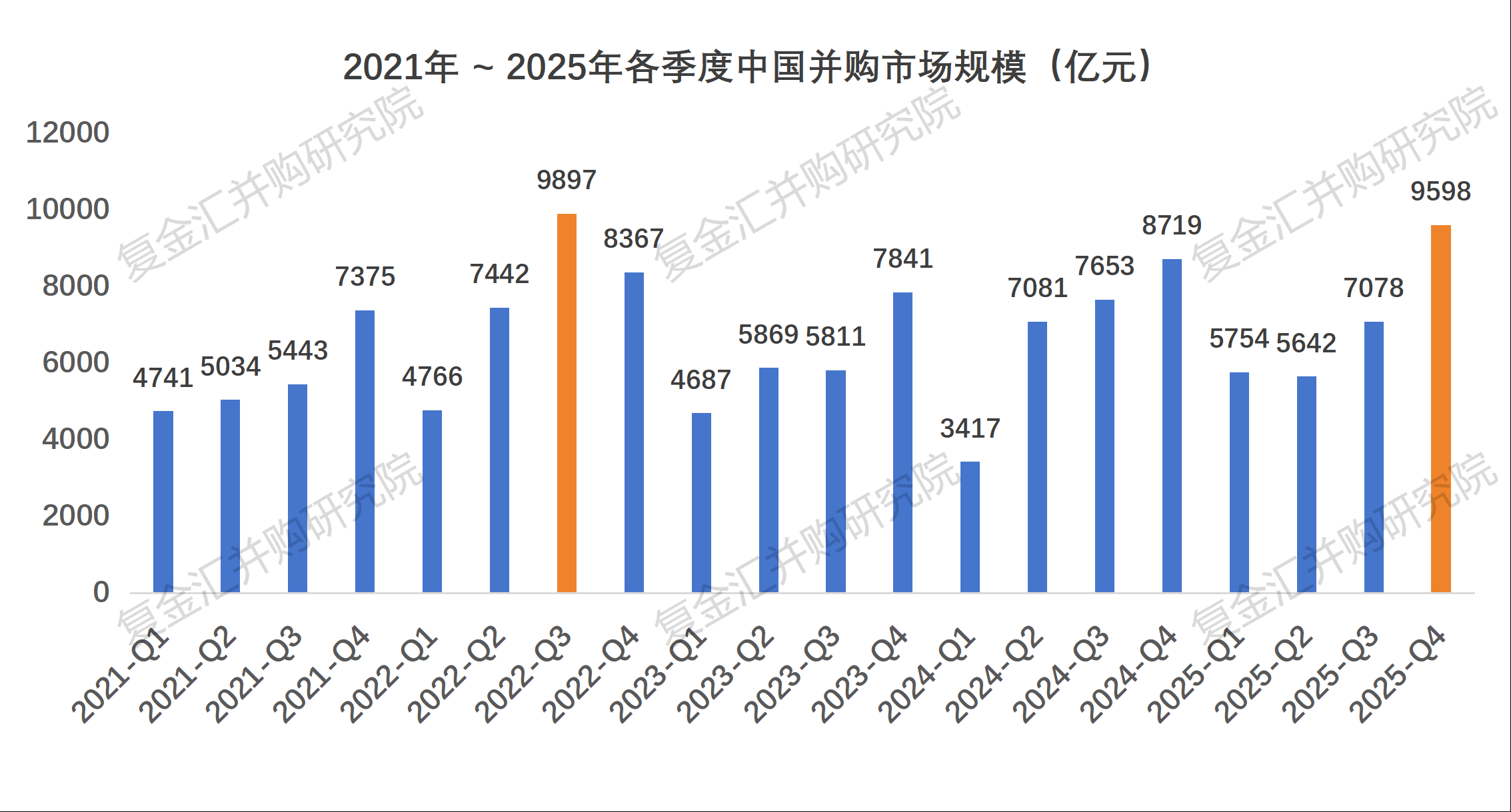

2021-2025年间,中国并购市场规模呈现出鲜明的季节性特征:每年第三、第四季度往往是交易的集中爆发期,成为全年并购活动的高峰阶段。

2025年四个季度的并购市场规模分别是5754亿,5462亿,7078亿和9598亿。

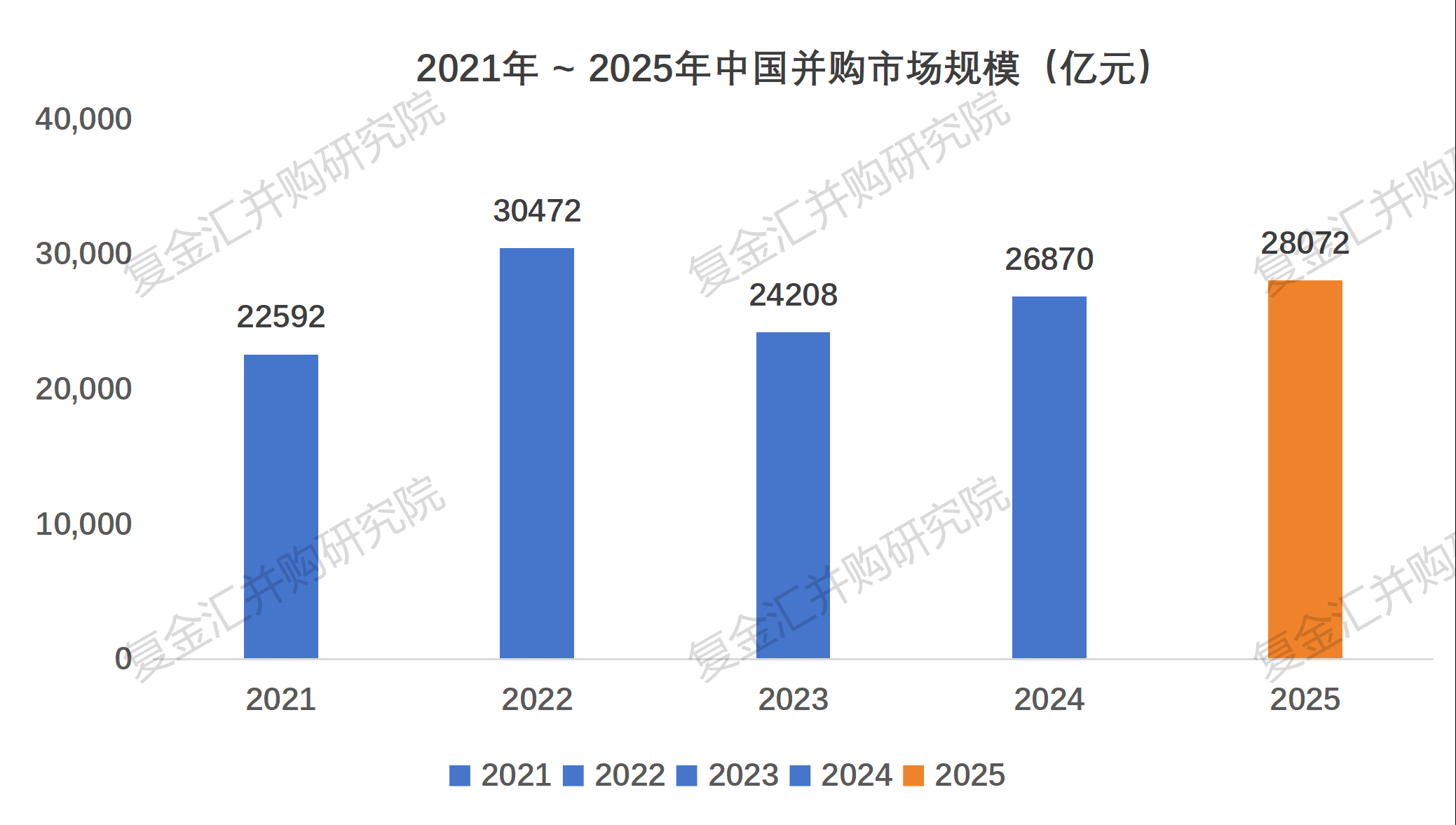

2025年并购市场规模28072亿元,预计在“十五五” 规划及 “并购六条”“科八条” 等政策将深化并购重组改革,2026 年政策环境会更包容(如简化审核、创新支付工具),国企专业化整合、科技企业并购将获重点支持。

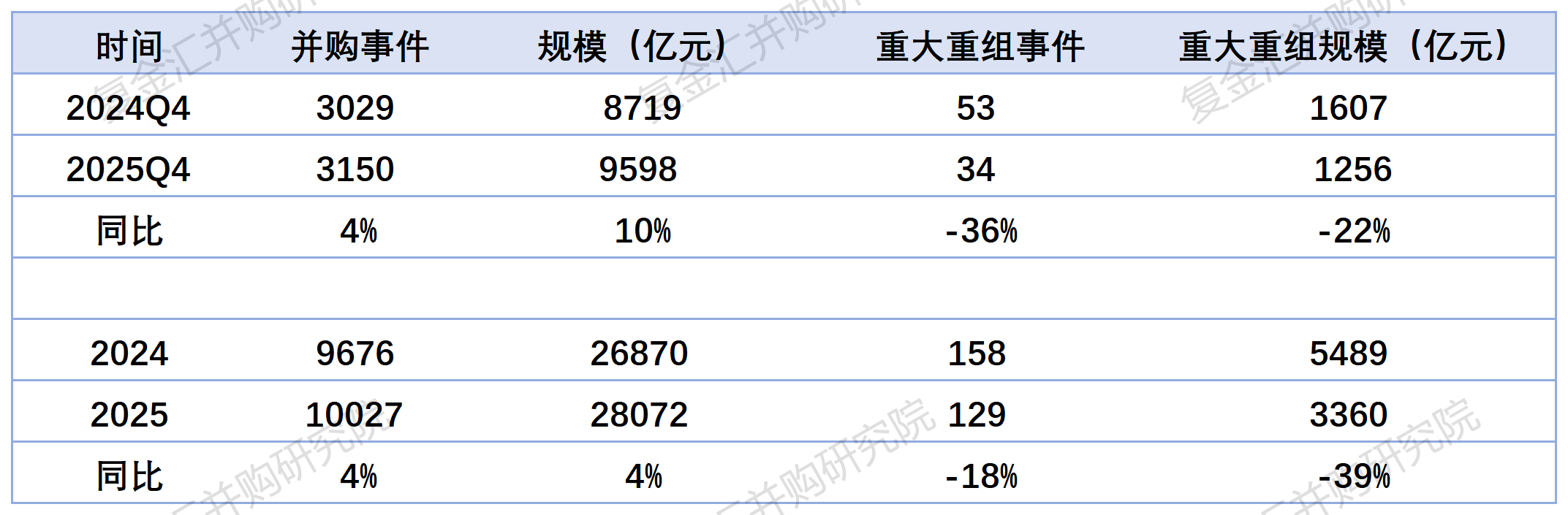

2025年四季度,并购事件3150件,同比增长4%;规模9598亿元,同比增长10%。重大重组方面,并购事件数量同比下降36%,规模同比下降22%。

全年角度看,并购事件10027件,同比增长4%;规模28072亿元,同比增长4%。重大重组方面,并购事件数量下降18%,规模同比下降39%。

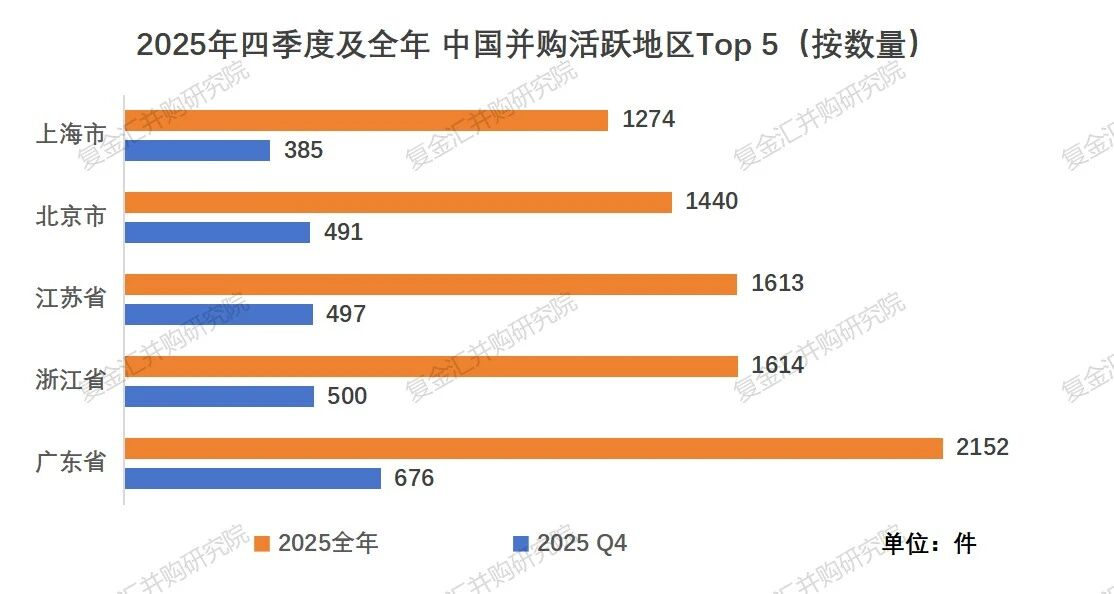

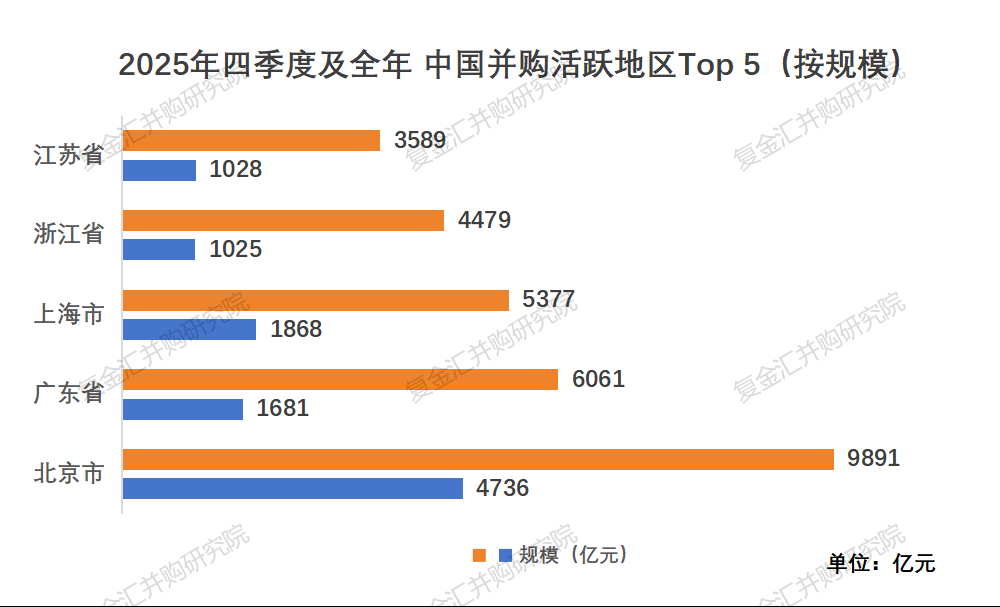

从各参与方所属地区分布来看,中国并购市场活跃的地区仍为一线城市。

按并购数量统计,广东、北京及长三角地区的并购事件数量位居31省市的前列,其中广东省年度并购事件2152位居榜首。

按并购金额统计,北京市以9891亿元位居榜首,广东,上海分别以6061,5377亿紧随其后。

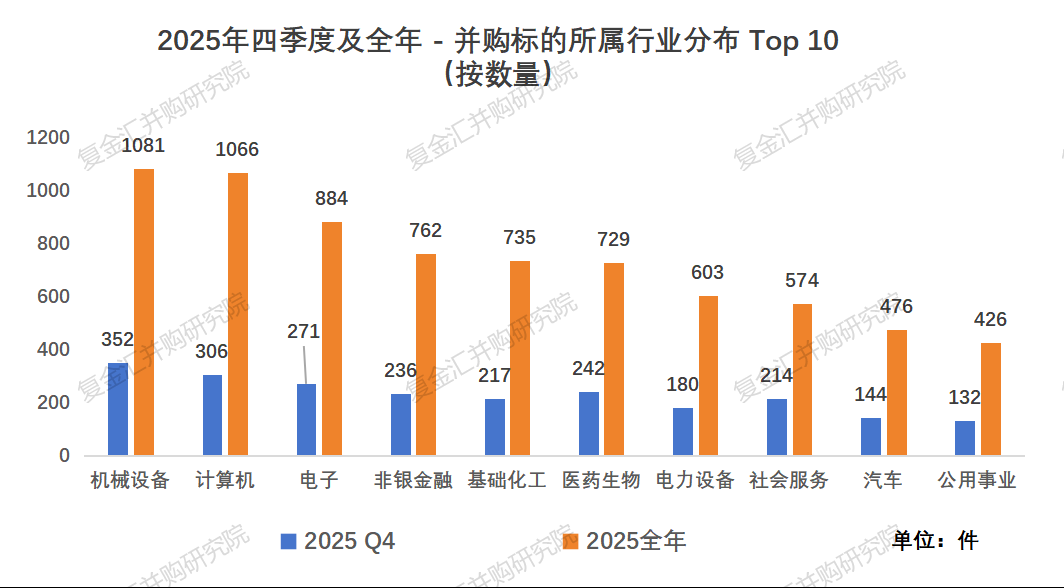

2025Q4,对标的公司的行业进行分类排名。

从数量角度,机械设备、计算机、电子行业强势领跑,非银金融和基础化工紧随其后。

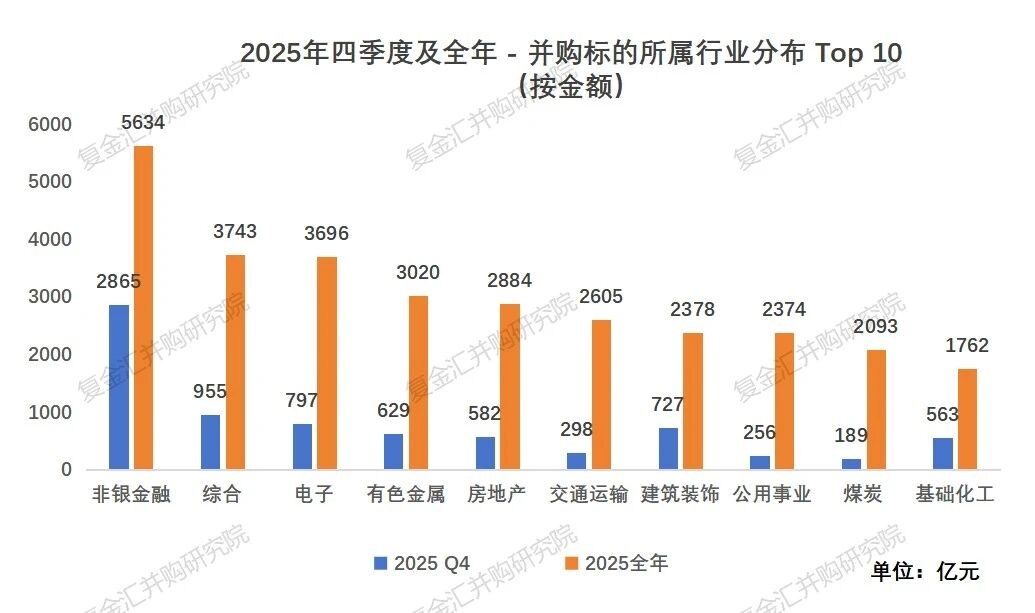

按交易金额,非银金融、综合和电子行业是并购交易的重点行业,分别是5634亿,3743亿和3696亿元。

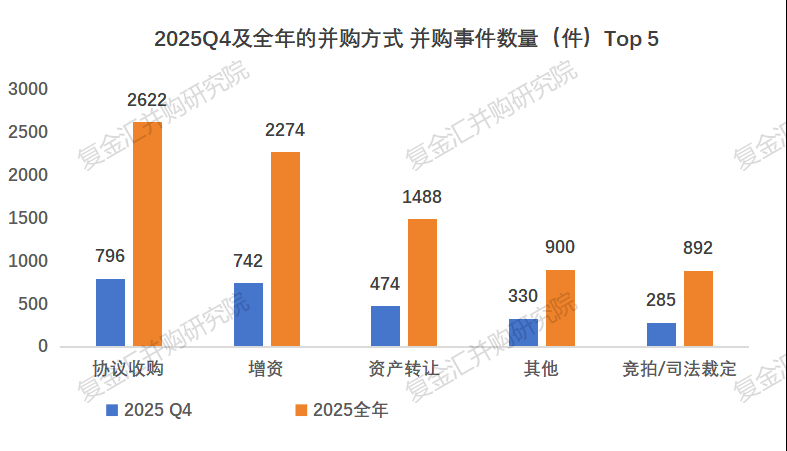

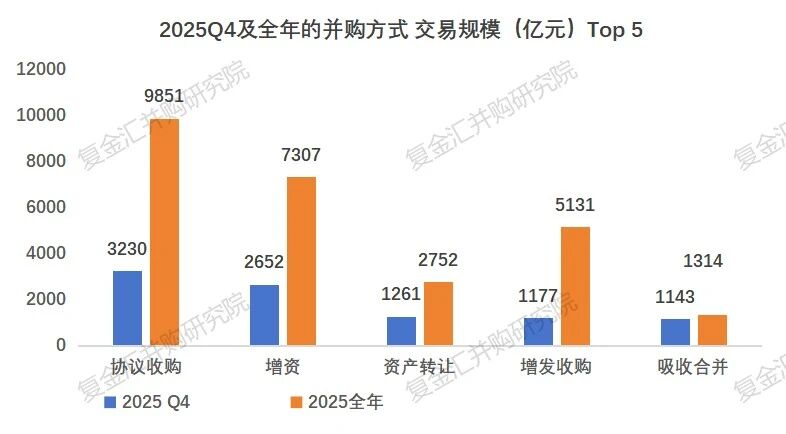

从数量角度看,无论是2025Q4单季度还是全年,协议收购、增资、资产转让都是市场主流操作方式,呈现当期并购市场行为偏好与运作格局。

按金额维度,2025年协议收购以9851亿元规模居首,增资7307亿元次之,资产转让2752亿元列第三。

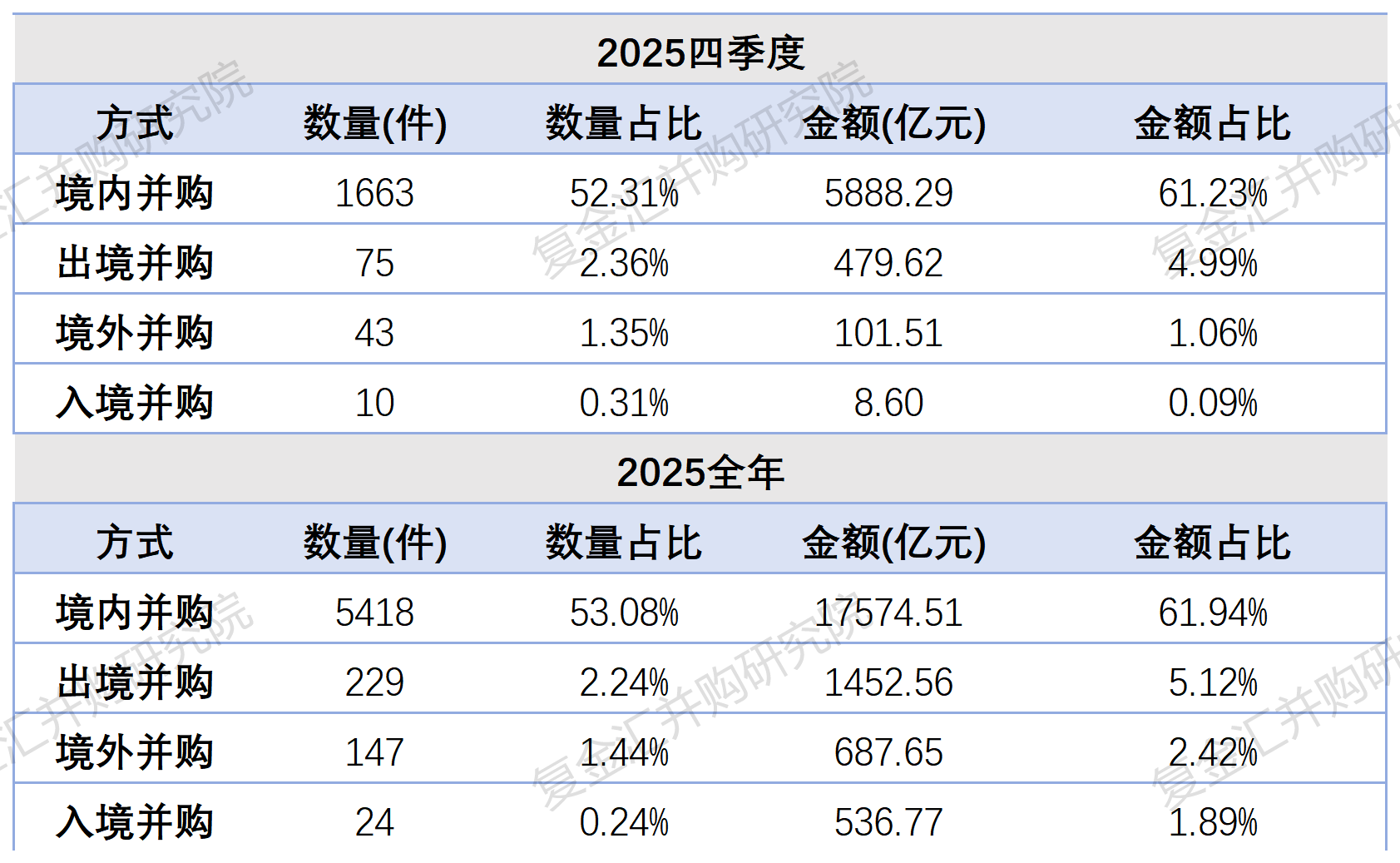

2025年Q4单季度及全年的跨境并购数据显示,境内并购主导格局显著,跨境并购各类型分化,反映国内外市场环境与企业战略差异。

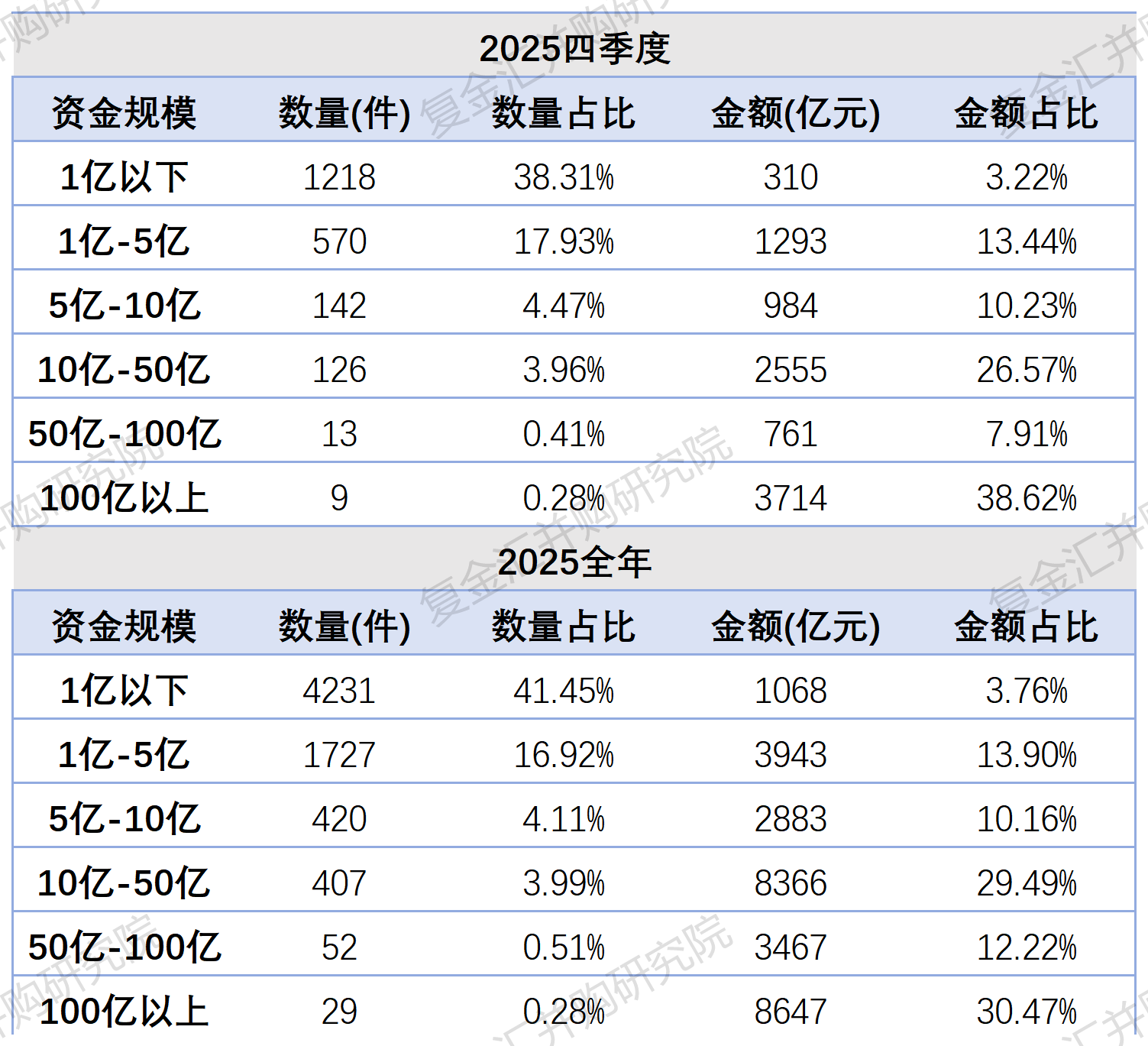

从并购资金规模分布看,整体呈现“小额数量多、中大额影响金额”格局,映射并购从零散试探到战略聚焦、头部重塑的演进逻辑。

02 中介机构排名

(注:本章节事件均以首次公告日为准,剔除失败事件。)

2025年Q1-Q3的律师事务所排名中,北京的金杜,中伦和国枫律师事务所位居前三。

2025年按照并购交易规模,安永,天健和中喜会计师事务所分别是1861亿,638亿和558亿元,位居前三。

04 结语

2025 年的中国并购市场,在 “高位震荡中趋向提质” 的节奏里落下帷幕。

规模上延续了近年的稳健态势,结构上则锚定高端制造、科技、绿色转型等核心赛道,机械设备、计算机等行业的活跃并购,显露出企业从 “规模扩张” 转向 “生态协同” 的新逻辑。

未来,政策红利与产业需求的共振,将继续推动并购市场在 “量稳质升” 中,成为实体经济优化资源配置、实现动能转换的重要纽带。

免责声明:本报告数据全部来源于同花顺ifind数据库,编制方力求内容准确完整,但不对信息的准确性、完整性及时效性作任何保证,报告观点仅代表分析时点判断,不构成投资建议。未经授权不得复制或用于商业用途,编制方对因使用报告产生的任何损失不承担责任。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)