> 一场原本估值5634万元的股权交易,最终却以4828.76万元成交,浙江圣达生物药业股份有限公司以其精湛的资本运作能力,完成了对通辽市黄河龙生物工程有限公司的控股收购,展现出产业并购中价值发现与风险控制的精妙平衡。

2018年,浙江圣达生物药业股份有限公司(股票代码:603079)完成了一项精心设计的产业并购交易——收购通辽市黄河龙生物工程有限公司61.67%股权并同时进行增资,最终控股75%。

本次交易不仅采用了“股权收购+增资”的组合操作方式,还创新性地引入了过渡期损益承担机制,最终为公司节省了超过800万元的收购成本。

这场交易不仅体现了圣达生物的战略眼光,也展现了其在资本运作方面的精湛技艺,为资本市场提供了一个典型的产业并购案例。

交易背景与目的

圣达生物此次收购并非简单的规模扩张,而是基于产业协同和价值发现的战略考量。

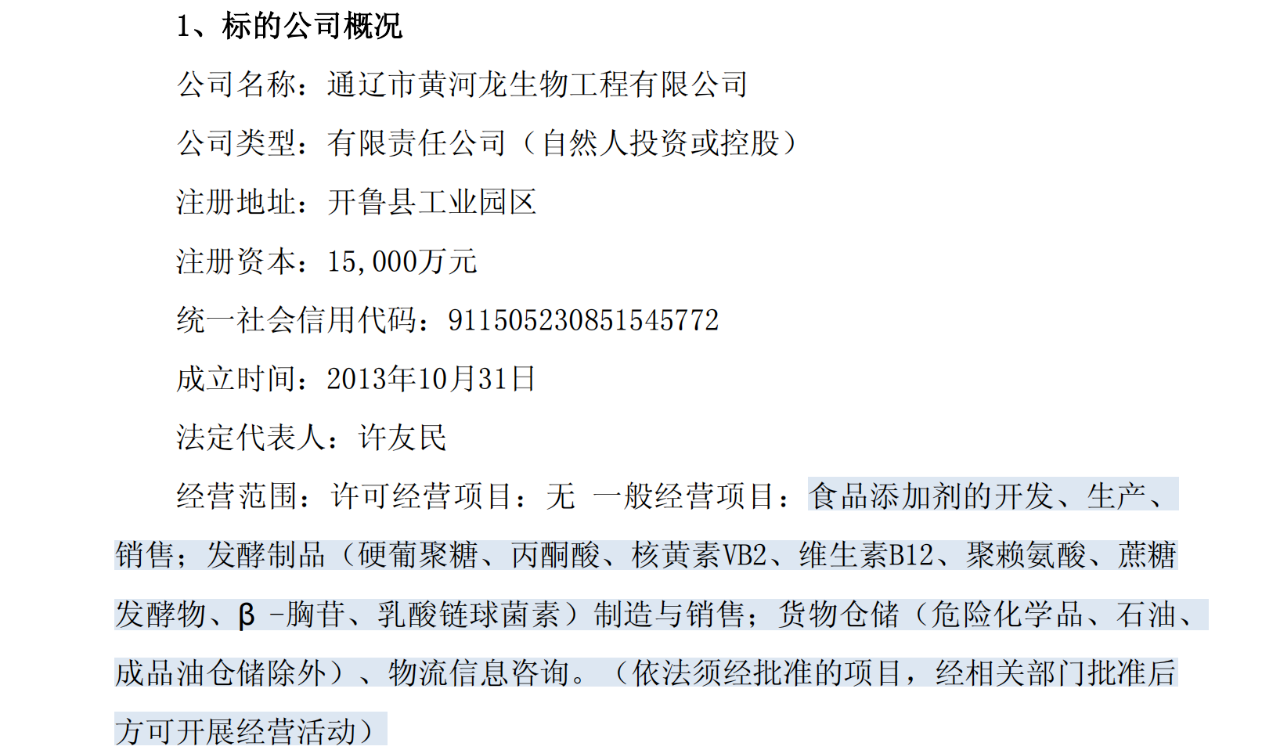

通辽黄河龙是一家从事食品添加剂和发酵制品开发、生产、销售的企业,主要产品为维生素B2(核黄素)和黄原胶。维生素B2下游应用广泛,主要应用于饲料(66%)、医药化妆品(24%)和食品(10%)领域。这一产品线与圣达生物现有业务存在高度协同效应。

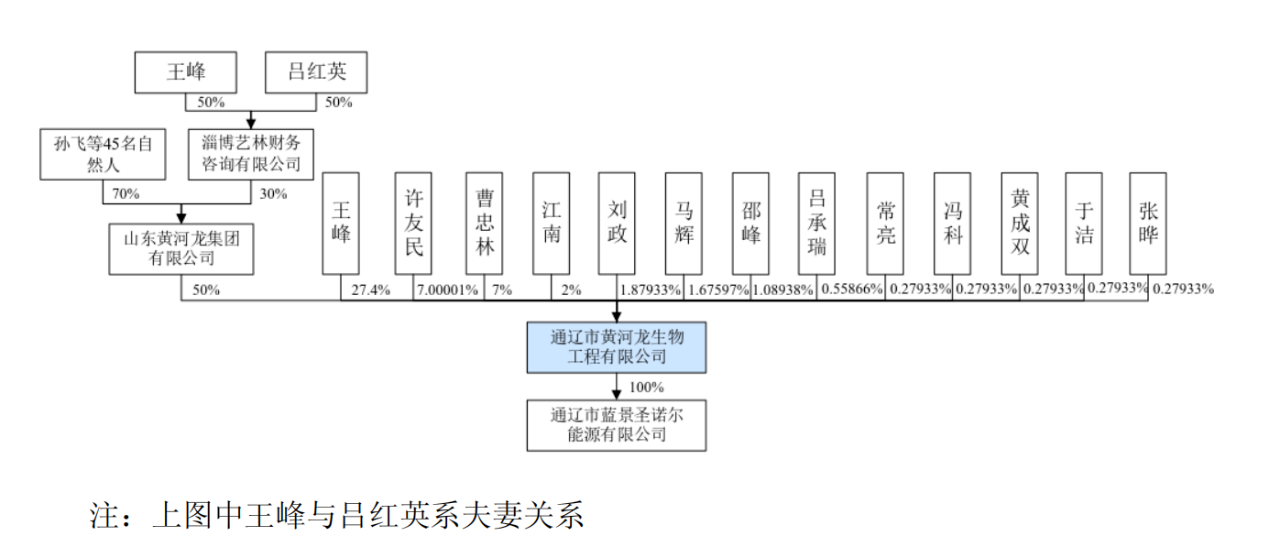

标的公司经营情况与股权结构

资料来源:公司公告,复金汇并购研究院

从战略目的来看,圣达生物希望通过此次收购实现产业链整合和技术互补。通辽黄河龙在黄原胶技术工艺方面拥有较为成熟的生产工艺和丰富的产品生产经验,其技术团队甚至有与美国嘉吉公司合作研发的十年背景。

交易双方

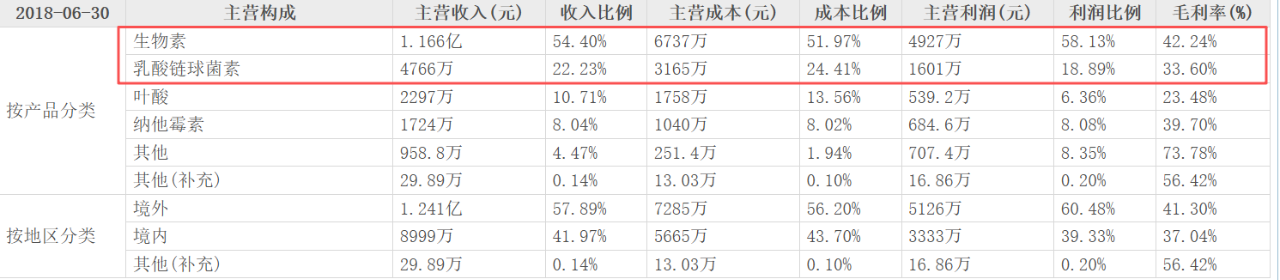

浙江圣达生物药业股份有限公司,主营业务包括药品生产、饲料添加剂生产、食品添加剂生产等。作为一家上市公司,圣达生物拥有资本平台优势和行业资源优势。

圣达生物(603079)财务数据与主营业务构成

资料来源:东方财富网,复金汇并购研究院

通辽市黄河龙生物工程有限公司(交易后更名为通辽市圣达生物工程有限公司)成立于2013年10月31日,注册资本为15,000万元。

公司位于内蒙古开鲁县工业园区,主要从事食品添加剂和发酵制品的开发、生产、销售。本次交易前,通辽黄河龙的控股股东为山东黄河龙集团有限公司,实际控制人为王峰先生。

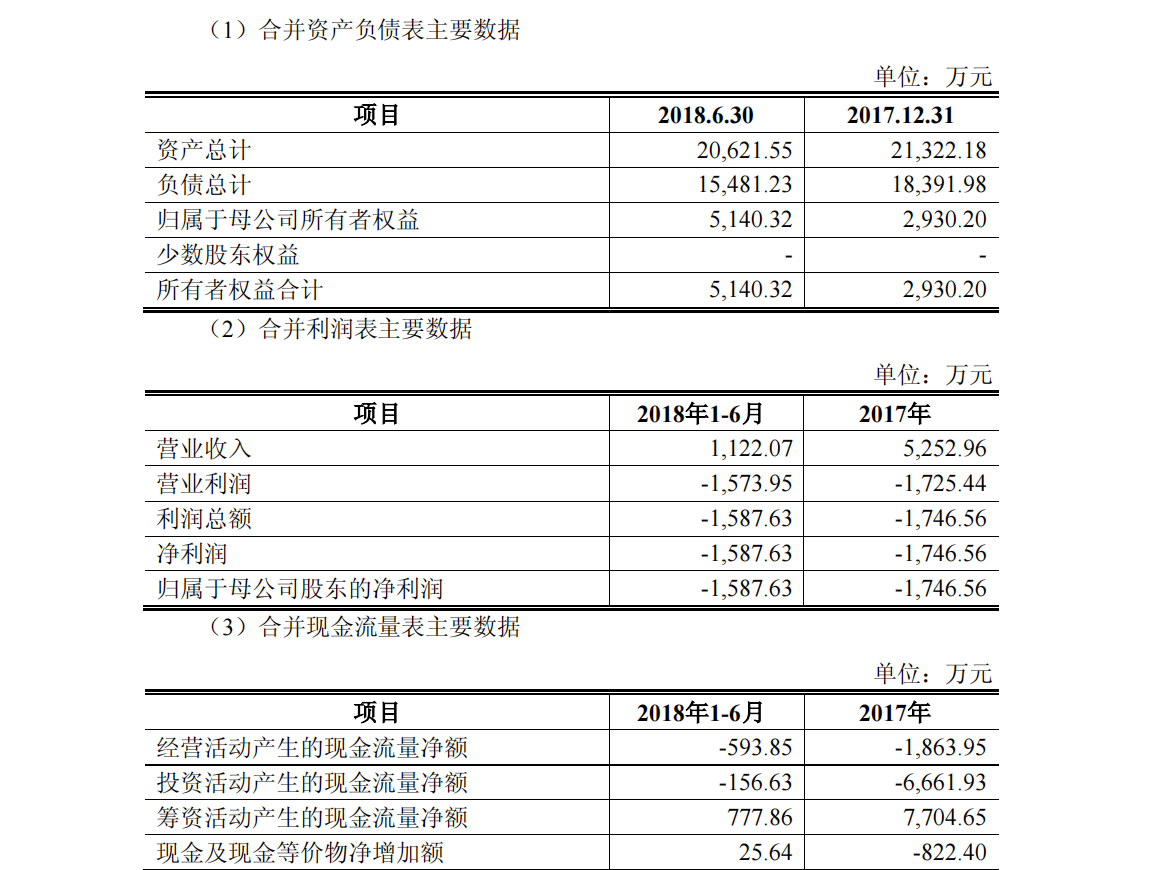

并购交易前,标的公司主要财务数据

资料来源:公司公告,复金汇并购研究院

交易方案

圣达生物收购通辽黄河龙的交易方案相当精巧,主要包括两个部分:

股权收购

圣达生物以支付现金方式收购通辽黄河龙61.67%股权(对应通辽黄河龙9,250万元注册资本)。经交易各方共同确认,本次股权收购的初始交易价格为5,634万元。

增资扩股

在与股权收购同时,圣达生物对通辽黄河龙现金增资8,000万元。本次增资的增资价格为1元/元注册资本。

交易后股权结构

本次交易完成后,圣达生物将持有通辽黄河龙75%的股权(对应本次增资后通辽黄河龙17,250万元注册资本),通辽黄河龙将成为圣达生物的控股子公司。

资料来源:公司公告,复金汇并购研究院

实施过程

交易过程并非一帆风顺,而是出现了一个重要的插曲——过渡期损益调整。

初始协议签订:2018年9月6日,圣达生物召开董事会会议审议通过收购协议,并与交易对方签署《股权收购及增资协议》。

工商变更登记:2018年10月24日,通辽黄河龙完成工商变更登记手续,注册资本增至23,000万元,圣达生物持有其75%股权。

过渡期审计:根据审计,标的公司过渡期(2018年6月30日至2018年10月24日)净资产减少1,305.79万元。

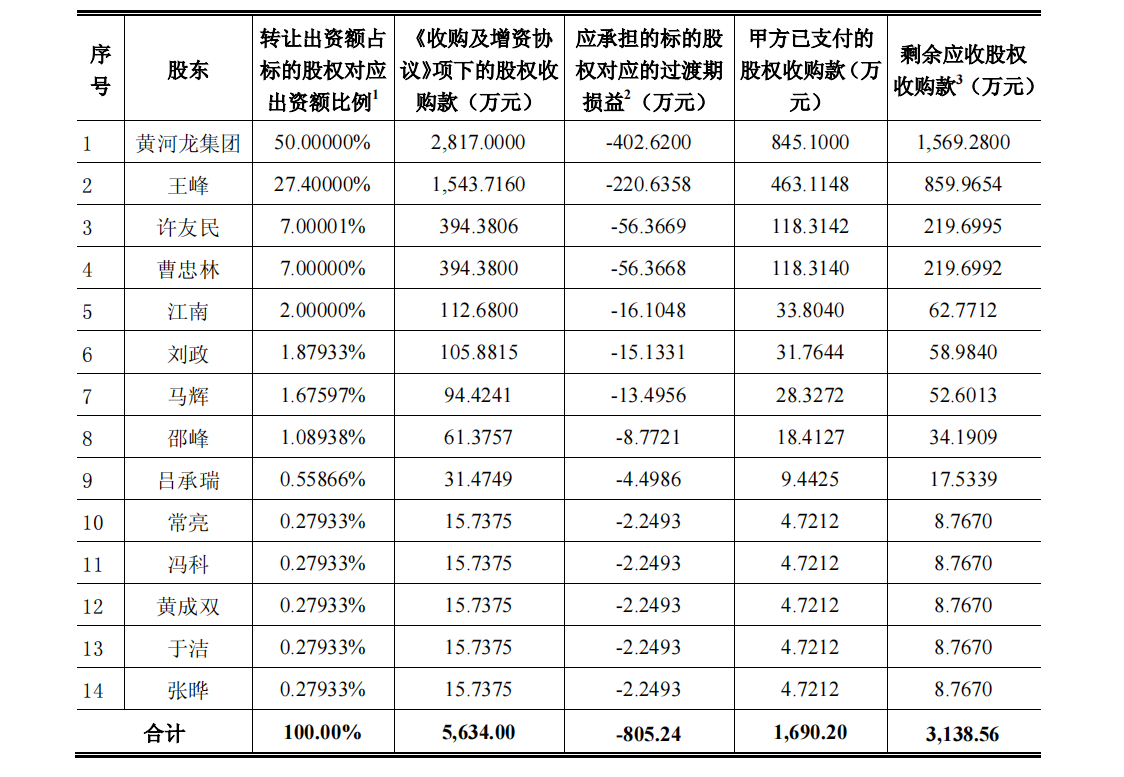

各转让方应承担的标的股权对应的过渡期损益及剩余应收股权收购款的情况

资料来源:公司公告,复金汇并购研究院

价格调整:2018年12月29日,双方签署《过渡期损益承担协议书》,约定收购的61.67%股权对应过渡期损益为-805.24万元,此损益由转让方承担。因此,本次收购61.67%股权的最终交易价格确认为4,828.76万元,比初始价格降低了805.24万元。

更名手续:2018年12月25日,通辽黄河龙将名称变更为“通辽市圣达生物工程有限公司”,完成了并购整合的标志性一步。

交易特点

创新的交易结构设计

本次交易采用了“股权收购+增资”的组合操作方式。这种方式不仅帮助圣达生物获得了控股权,还通过增资为标的公司注入了发展所需的资金,实现了双赢局面。

过渡期损益安排

交易协议中设置了过渡期损益归属条款。这一安排有效保护了收购方利益,避免了收购完成后才发现标的资产价值大幅缩水的风险。

资金安排灵活性

圣达生物计划通过公开发行A股可转换公司债券的方式募集资金12,828.76万元用于本次交易。但协议同时规定,公司发行可转债是否实施及是否足额募集,均不影响本次交易的生效及实施。

股权代持清理

在交易前,通辽黄河龙存在股权代持情况。通过解除股权代持并还原真实股权结构,为交易的顺利扫清了障碍,体现了并购交易中对合规性的重视。

案例点评

精明的价值发现

圣达生物以低于评估价值的价格完成了收购,体现了精明的价值发现能力。根据坤元资产评估出具的评估报告,截至评估基准日2018年6月30日,通辽黄河龙股东全部权益的评估值为9,137.05万元。

风险控制机制

本次交易中的过渡期损益承担机制,有效地控制了并购风险。这一安排值得其他并购交易借鉴,特别是在标的公司经营存在不确定性的情况下。

产业协同效应

从战略角度看,本次交易具有良好的产业协同效应。通辽黄河龙的主要产品维生素B2和黄原胶,与圣达生物现有业务能够形成互补和协同。

并购整合策略

圣达生物在交易完成后将标的公司更名为“通辽市圣达生物工程有限公司”,体现了其品牌整合战略。这种整合策略有助于强化集团品牌效应,实现资源共享和业务协同。

交易完成后,通辽黄河龙更名为“通辽市圣达生物工程有限公司”,标志着这家内蒙古企业正式融入圣达生物的产业体系。

时至今日,这场收购仍可看作是中国生物工程行业整合的一个典型案例。它既体现了产业资本的战略眼光,也展示了资本运作在实体经济中的重要作用。

并购不仅是资本的交易,更是战略的契合与价值的再发现。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)