在并购交易中,融资不只是筹钱,它同时影响支付能力、交易确定性、资本结构、股东回报、税务效率和整合安全边界。

一笔交易能否签约、能否交割、交割后会不会被债务拖累,很多时候与融资方案关系密切。

一、并购资金从哪里来:不止现金和贷款两种选择

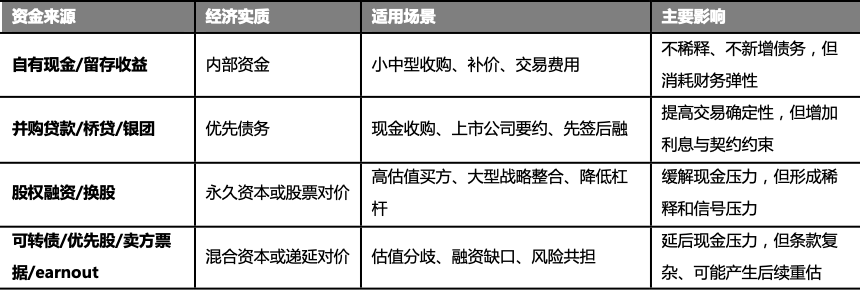

并购资金来源大体可以分为内部资金、债务资金、权益资金、混合工具以及政策性资金。

自有现金和内部留存执行最快,不需要外部审批,也不会产生票息和股权稀释,但会明显消耗企业流动性。

大型现金收购更常见的是并购贷款、银团贷款、桥贷、杠杆贷款和高收益债,它们的优势是规模大、速度快、不即时稀释股权。

股权融资包括公开增发、配股、定增、PE或战略投资者注资、换股并购等。它能减轻现金压力,但会带来每股收益摊薄和控制权影响。

卖方票据、earnout、可转债、优先股等则介于债务和权益之间,常用于估值分歧较大、首付款压力较高或交易风险需要分担的场景。

常见并购资金来源可简化为以下几类:

资料来源:作者自制整理

二、为什么企业不愿把现金一次性打光?

很多企业并非没有现金,而是不愿在一笔并购中把现金全部动用。

原因首先是流动性本身具有战略价值。

并购交割后仍可能出现整合费用、系统迁移、员工安置、营运资本偏差、诉讼和后续资本开支。如果现金被一次性消耗,买方面对经营波动和再融资窗口变化时会更被动。

第二,债务融资存在税盾效应。

在多数税制下,债务利息通常可以在企业所得税前扣除,因此适度负债能够降低税后融资成本。文献中也提到,债务税盾是企业资本结构选择的重要因素,但其价值会受到利息扣除限制、薄资本规则、BEPS规则以及并购后盈利能力约束。

第三,适度杠杆可以放大股东回报。

以示意模型看,若收购价100、退出价值120,全部权益融资的毛回报为20%;若其中60为债、40为股,在不考虑利息和偿债变化的简化情况下,权益从40变为60,毛回报可达到50%。但如果退出价值跌到90,权益损失也会被同步放大。

第四,支付方式会传递市场信号。

现金或债务支付通常更容易被理解为买方对目标资产价值和协同收益更有把握;纯股票支付则可能被解读为买方股价较高、管理层不愿动用现金。对上市公司而言,这种信号会直接影响股价反应和交易舆论。

所以,融资不是“没钱才借钱”。在成熟并购中,融资经常是保留现金弹性、优化资本结构、控制稀释和提高交易确定性的主动选择。

三、三类融资模式:权益、债务与混合工具怎么选?

权益型融资的优势是期限长、无固定还本付息压力,适合需要降低杠杆、资产负债表较弱或买方估值较高的交易。

公开增发、配股、定增、引入PE或战略投资者、换股并购都属于这一类。

它的代价也清楚:股权摊薄、控制权变化、发行折价,以及市场对“用股票买资产”的重新定价。

债务型融资是大型现金并购最常见的工具箱。

并购桥贷用于签约和要约阶段锁定资金确定性;交割后再用银团贷款、杠杆贷款、高收益债或私募信贷进行take-out再融资。债务融资不即时稀释股东权益,但会带来利息压力、担保安排、财务契约、评级压力和再融资风险。

混合型融资主要解决两个矛盾:一是当下不想付太多现金,二是未来又愿意分享一部分价值。

可转债用较低票息换取未来转换权;优先股通过股息、赎回和清算优先权定价;卖方票据相当于卖方接受延期收款;earnout把部分估值放到交割后业绩或里程碑中确认。

不过在并购实务中,单一工具往往不够用。

较稳健的路径通常是:签约前落实确定性资金,交割前用桥贷或并购贷款锁定可执行性,交割后再通过银团、债券、私募信贷、资产处置或权益工具完成再融资和降杠杆。

四、融资能创造什么价值:税盾、杠杆、确定性和风险分担

并购融资的第一重价值是税盾。

债务利息可税前扣除时,企业可以用税收节约抵消一部分融资成本。但税盾不是无上限收益,企业仍要考虑利息扣除限制、盈利水平和未来现金流稳定性。

第二重价值是杠杆回报。

债务替代部分股权后,若目标资产经营改善、协同兑现、估值提升,原股东可以在较少权益投入上取得更高回报。PE/LBO交易尤其依赖这一机制。

第三重价值是风险分担。

卖方票据、earnout、rollover equity和股票对价可以把未来业绩、估值争议和整合结果的一部分留给卖方共同承担。IFRS 3对或有对价的公允价值计量要求,也说明这类安排会影响并购成本确认和交割后的会计波动。

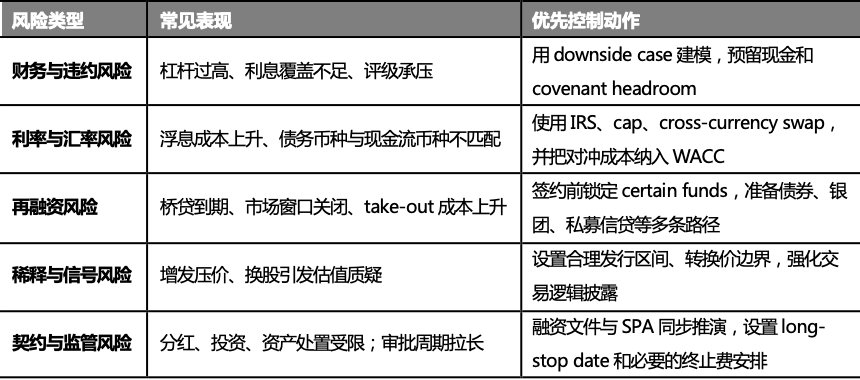

五、融资风险怎么控:先测下行情景,再谈融资规模

融资带来的风险主要有五类:财务风险、利率汇率风险、再融资风险、稀释与信号风险,以及契约和监管风险。杠杆越高,利息覆盖倍数越脆弱;若协同兑现慢于预期,债务会把经营偏差放大成财务压力。

跨境并购还会叠加汇率错配。企业可用利率互换、利率上限、交叉货币互换等工具控制波动,但对冲本身也有成本,不能只看贷款名义利率。

风险控制可以浓缩为一个矩阵:

资料来源:作者自制整理

对买方而言,最重要的纪律是先判断“能否承受”,再判断“能否取得”。

能借到钱,不等于应该借到最大额度。融资模型至少要覆盖协同延迟、利率上行、汇率不利、营运资本恶化和资产处置不及预期等情形。

一笔成熟的并购融资方案,应该在签约日解决交割确定性,在交割后解决资本成本,在整合期解决现金流安全,在退出或降杠杆阶段解决股东回报。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)