并购数据库里的“M&A”,和投行、律师、企业财务负责人平时说的“收购一家公司”,经常不是同一件事。

数据库为了方便统计,会把股权收购、资产出售、少数股权、债务重组、破产重整等都放进并购事件里;但交易实务中,大家说“收购某公司”,通常指买方能接手并控制一家公司。

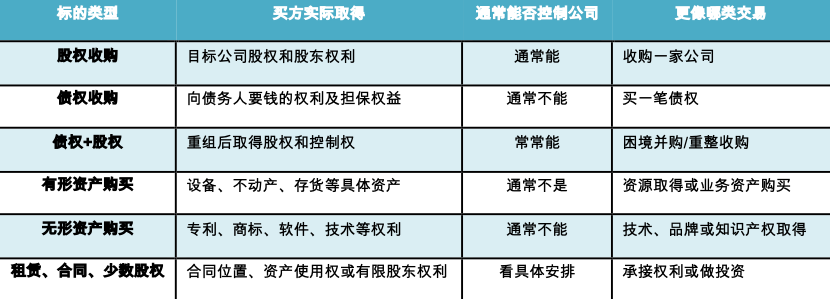

最实用的分界线只有四个问题:买的到底是什么?买方能不能控制公司?目标公司是否继续存在?原来的债务和关键合同是否还留在这家公司里?

中国税法里的“企业重组”范围很宽。财税〔2009〕59号把债务重组、股权收购、资产收购、合并、分立都放在企业重组框架下;其中“股权收购”指购买另一家企业股权,并实现对这家企业的控制。

反垄断法关心的也是“控制有没有变化”。所谓“经营者集中”,可以理解为监管部门要看的重大控制变化:不仅包括公司合并,也包括通过股权、资产或合同安排取得控制权,或者能对企业重大经营决策产生决定性影响。

会计口径更窄。《企业会计准则第20号——企业合并》强调交易后是否形成一个需要合并反映的报告主体;IFRS 3也明确,如果只是买一组不构成业务的资产,就不是会计意义上的企业合并,也不会确认商誉。

所以,“被数据库记为M&A”不等于“构成真正的公司收购”。前者是统计标签,后者要看买方是否真正接手一个还在运转的公司。

不同标的的差异,核心不在合同名称,而在交易完成后买方到底拿到了什么。下面这张表适合做第一轮快速判断。

资料来源:作者自制

股权收购买的是公司股权。交易完成后,公司本身没有被拆开,资产、合同、员工、许可和历史负债原则上仍留在原公司里;变化的是谁当股东、谁能说了算。

公司法规则也支持这一点。有限责任公司股权转让后,受让人记入股东名册,就可以向公司主张股东权利;股份转让也要通过相应的转让和名册变更规则确认权利归属。

这解释了股权收购的三个特征:第一,主体连续;第二,控制权转移;第三,历史包袱随公司留存。

也正因为如此,股权收购要看的问题最多:公司治理、历史出资、税务、劳动、核心合同、许可资质、知识产权、数据合规、诉讼、环保和行业监管都要查。

买方不是只挑几项资产,而是在接手一家还在运转的公司。

估值也会围绕整家公司展开。

实务中通常先估公司整体值多少钱,再扣掉净债务等项目,算出股权值多少钱;如果买方取得控制权,还要考虑为控制权多付的钱、未来协同收益和整合成本。

市场监管总局2026年附条件批准腾讯收购喜马拉雅股权案,就是典型例子。决定书关注的是腾讯通过股权交易单独控制喜马拉雅,以及这件事对在线音频播放平台、网络音乐播放平台等市场竞争的影响。

债权收购买的是向债务人要钱的权利。

买方取得的是收回欠款、处置担保物、参加破产分配或参与重组谈判的位置;债务人公司并不会因此变成买方控制的公司。只有债权进一步转成股权,或通过重整取得公司治理权,才可能变成控制权交易。

有形资产购买和无形资产购买,买的是具体资源。

设备、不动产、存货、专利、商标、软件、技术,可能对买方业务很重要,但通常不会自动带来卖方公司的牌照、员工体系、客户合同和历史负债。

合同和租赁更典型——民法典下,转让债权通常要通知债务人;转移债务通常要债权人同意;把一份合同里的权利义务整体转给别人,也通常需要对方同意。买方承接的是合同位置或资产使用权,并不是当然接手整家公司。

少数股权是边界案例——它可能只是财务投资;也可能因为董事席位、否决权、投票委托、一致行动等安排,让买方足以影响重大经营决策。关键不只看持股比例,还要看买方有没有实质话语权。

“债权+股权”结构常见于困境并购、破产重整和债转股。

它之所以经常被视为真正收购,是因为交易结果往往同时满足两个条件:原来的经营主体保留下来,买方最终取得控制权。

这类交易的定价不能只看股权价格,也不能只看债权能收回多少。通常要先判断整家公司值多少钱,再按担保债权、优先债权、普通债权、原股东权益等受偿顺序,一层一层分配价值。

上市公司重整文件中常见的“产业投资人”和“财务投资人”区分,正体现了这一点。产业投资人往往以取得控制权、恢复经营为目标;财务投资人通常只是参股,不当然参与控制。

一笔交易是不是“真正并购”,不能只看数据库怎么归类,也不能只看合同标题怎么写。

股权收购之所以最接近真正并购,是因为它直接改变公司控制权,同时保持目标主体、资产、合同、员工和负债体系的连续性。

债权、资产、无形资产、租赁、合同和无控制权少数股权,当然都可能有交易价值,也可能被并购数据库收录;但在估值、尽调、税务、会计和整合上,它们往往应按买债权、买资源、接合同或做投资来处理。

最稳妥的做法,是始终区分三层语言:数据库里的广义并购事件、监管部门关心的控制变化、交易实务中的公司控制权收购。只有把这三层分清,才不会把“买一项权利”误判成“买下一家公司”。

通知:

《复金汇并购研究院2026年5月中国上市公司并购交易月报》

已于近日发布,如需领取完整版PDF,欢迎添加下方企业微信,回复:

您的称呼 + 电话 + 公司名称 + 5月月报

工作人员将在收到信息后,为您免费发送完整版报告。

复小赞,公众号:复金汇并购研究院复金汇并购研究院 | 2026年5月中国上市公司并购交易月报 【完整版免费领取】

《复金汇并购研究院2026年5月中国上市公司并购交易月报》部分内容

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)