核心看点:

低空科技的核心不仅在于飞行器,更重要的是空域管控平台、起降站点和运营网络等基础设施;

央企体系内多方联合增资,有利于后续推进资源整合与平台搭建,为业务增长提供支撑;

标的公司仍处亏损期,收益法估值背后押注的是低空基础设施未来能否真正跑通商业模式;

2026年5月27日,航天时代电子技术股份有限公司(股票代码:600879.SH,以下简称“航天电子”)发布公告,拟以自有资金出资5,000万元,与中国时代远望科技有限公司(以下简称“时代远望”)、航天投资控股有限公司(以下简称“航天投资”)共同向航天时代低空科技有限公司(以下简称“低空科技”)增资2.8亿元。

交易完成后,航天电子将持有低空科技公司8.46%股权,成为其参股股东。

尽管从体量上看,这笔交易并不涉及上市公司重大资产重组或控制权变更,但它的价值在于揭示了一个重要趋势:低空经济并购的焦点,正在从飞行器整机、飞控系统等“前台资产”,逐渐延伸到空域管控平台、起降站点、通信网络和运营系统等“底层基础设施”。

资料来源:航天电子公司公告

一、低空经济不能只看飞行器

过去市场讨论低空经济,最容易想到的是无人机、eVTOL、轻型飞机和通航飞行器。

这些资产最直观,也最容易形成市场关注度。上市公司一旦收购飞行器制造企业、飞控技术公司或无人机应用公司,资本市场往往很快将其归入低空经济概念。

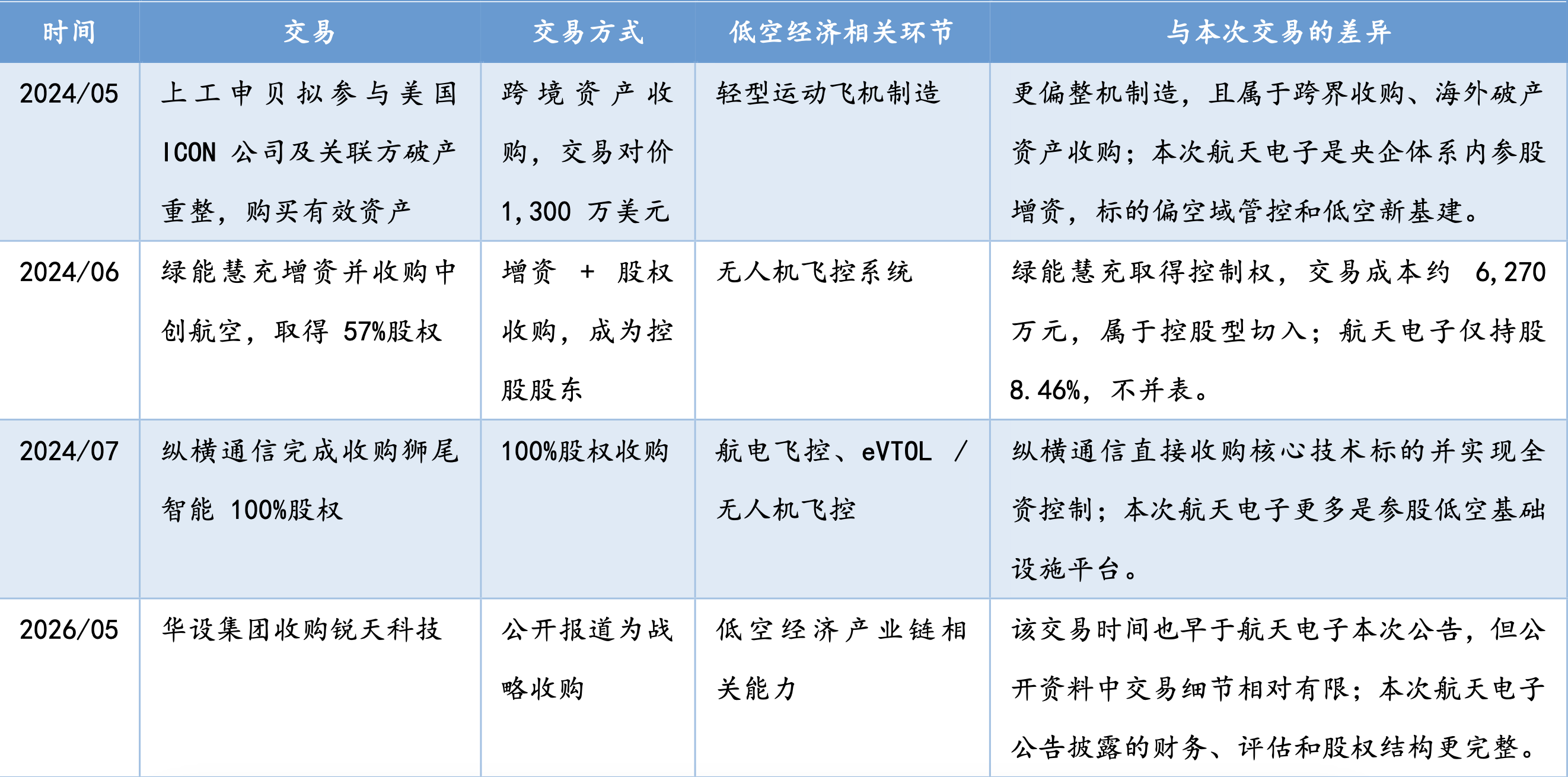

2024年以来,围绕低空经济的上市公司交易已经出现多种形态(见下表)。

资料来源:作者根据公开信息自制

但低空经济真正要形成产业闭环,并不只取决于飞行器。

飞行器只是载体。低空经济的规模化运行,还需要一整套基础设施系统,包括空域管理、飞行调度、起降点布局、通信导航、数据平台、安全监管和区域运营体系。

这正是航天电子本次交易的特殊之处。

公告显示,低空科技公司主要业务包括数字化空域管控平台、智能起降站点设施设备等。

对于地方政府和产业运营方而言,这类基础设施往往比单一飞行器更重要。因为它关系到低空经济能否纳入城市治理、公共服务和产业运营体系,决定了未来低空经济能否有序、持续与规模化。

二、央企体系内的平台搭建

本次交易的获得方大多处于中国航天科技集团体系内。

低空科技公司的控股股东为中国航天时代电子有限公司,实际控制人为中国航天科技集团有限公司;航天电子本身也是航天科技集团体系下的上市公司。

这种结构有其优势。

低空经济基础设施不是单靠一个企业就能完成的业务,它需要技术、资金、地方政府资源、产业资源和后续资本化能力的共同支持。

公告也提到,本次增资后,各增资方将在政府和产业资源对接、资本市场对接、混改方案设计、资本化等方面长期支持低空科技公司发展。

不过,这样的结构也使本次交易与此前部分上市公司直接取得控制权的低空经济并购有所区别。

从公告披露的信息来看,标的方公司仍处于早期投入和业务扩张阶段。

低空科技公司成立于2024年11月19日。2024年度营业收入为0,净利润为-109.73万元;2025年度实现营业收入7,015.17万元,净利润为-8,612.07万元。

截至2025年末,公司资产总额42,664.58万元,负债总额24,293.38万元,所有者权益18,371.20万元,资产负债率56.94%。

由于航天电子持股比例较小,低空科技公司当前亏损不会像控股子公司那样直接完整影响航天电子利润表。

然而,这并不等于“无风险”。

对于航天电子而言,5,000万元投资金额不算特别大,短期财务冲击相对有限。但是,这类交易往往不是一次性投资就能结束。

低空基础设施平台具有资金密集、技术迭代快、地方项目周期长等特点。

前期参股可能只是建立合作关系,后续是否继续增资、是否推动混改、是否引入更多地方平台或产业资本,都可能成为交易后续观察点。

更值得注意的是定价方式。

本次交易以2025年8月31日为评估基准日。低空科技公司审计净资产为22,420.54万元。最终评估结论采用收益法,确定低空科技公司股东全部权益价值为31,125.24万元。

对于低空经济基础设施平台而言,采用收益法可以理解。

因为这类公司的价值往往不只体现在当期净资产,而更多取决于未来项目落地、平台运营收入、地方资源绑定和产业扩张能力。

但收益法的问题也在这里:它高度依赖未来预期。

如果低空经济商业化推进顺利,空域管控平台和起降设施建设需求快速释放,标的公司的估值逻辑就可能得到验证。

反过来,如果地方低空项目落地节奏不及预期,平台收入难以持续增长,技术系统稳定性或兼容性存在问题,那么当前估值就会面临兑现压力。

公告本身也提示,公司参与增资低空科技公司在低空经济领域全面布局,面临各地成熟企业及后续新进入企业的市场竞争加剧风险,也存在技术兼容性不足、系统稳定性受限的风险。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

欢迎读者通过后台留言,交流并购案例、行业线索、研究选题及相关合作事宜!

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)