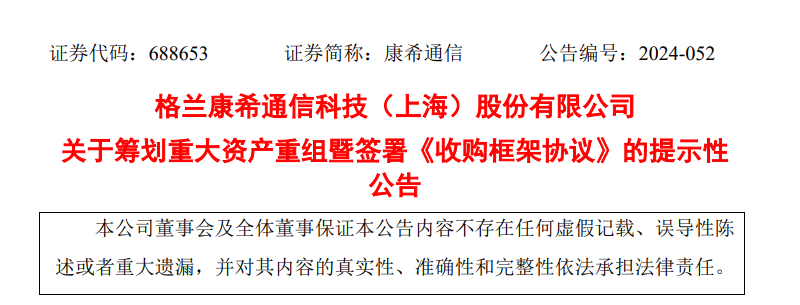

在资本市场,有时“以退为进”比“孤注一掷”更显智慧。2025年,格兰康希通信科技(上海)股份有限公司(复旦-复金汇资本与并购全球企业家课程第7期校友企业)上演了一场教科书式的交易变奏曲。原本计划耗资数亿控股深圳市芯中芯科技有限公司(简称“芯中芯”),却在尽调完成后突然“降档”,由“重大资产重组”变为“战略投资”。

这一“退”,不仅避免了因短期业绩承压而可能引发的商誉风险,更以1.3475亿元的价格,卡位物联网产业链的关键节点。在并购重组浪潮汹涌的当下,康希通信这例由“并表”转向“联营”的案例,为A股上市公司如何平衡产业协同与风险控制,提供了一个真实且耐人寻味的范本。

康希通信(688653)副总经理,非独立董事,董事会秘书,财务总监彭雅丽,在复旦-复金汇资本与并购企业家课程第7期课堂上

校友企业公司简介

康希通信(股票代码:688653)是一家专注于射频前端芯片研发设计的“Fabless”企业,主要产品涵盖Wi-FiFEM(射频前端模组)等。公司于2023年11月登陆科创板,是射频前端领域的重要玩家。

面对Wi-Fi7的迭代浪潮和物联网的碎片化需求,康希通信致力于提供高线性度、高可靠性的芯片产品,在网关、终端及IoT物联网领域拥有深厚的技术积累。

图片来源:康希通信公司官网

交易背景和目的

(1)主业承压,寻找新增长极

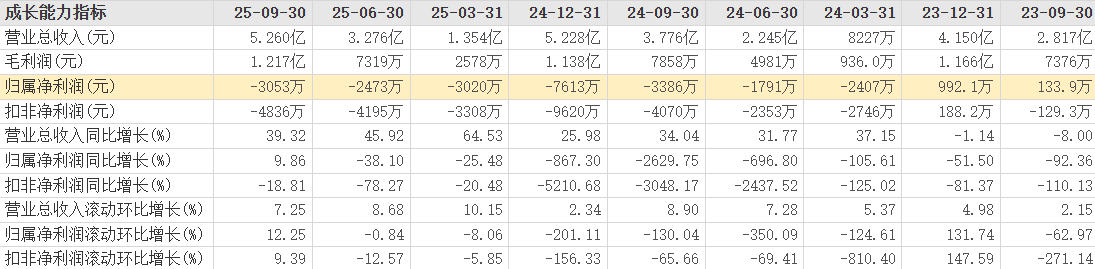

根据财报数据,康希通信在上市后面临着不小的经营压力。2024年,公司陷入“增收不增利”的窘境:全年实现营收5.23亿元,同比增长25.98%,但归母净利润却亏损7612.74万元。主要原因是高额的研发投入(占营收20.59%)以及应对国际龙头发起的专利诉讼与“337调查”产生的高昂律师费。

康希通信(688653)财务数据及主营业务

资料来源:东方财富网,复金汇并购研究院

(2)产业链的“握手”需求

康希通信的优势在于射频前端的“发射接收”,而芯中芯的优势在于基于Wi-Fi、蓝牙、音频DSP等技术的智能控制模块与解决方案。简单来说,康希通信卖的是“零件”,芯中芯做的是“模组/方案”。两者结合,康希通信可以将芯片植入更具体的应用场景,如智能家居(美的、海尔)、智能穿戴(哈曼、LG)等。

图片来源:芯中芯公司官网

通过投资芯中芯,康希通信意在将业务触角从单一芯片销售延伸至更靠近终端客户的解决方案领域,实现“1+1>2”的产业协同。

交易基本情况

(1)交易双方

买方:格兰康希通信科技(上海)股份有限公司(简称“康希通信”)

卖方:鲁霖(芯中芯创始人、控股股东)

标的:深圳市芯中芯科技有限公司(简称“芯中芯”)

(2)交易方案

本次交易并非一蹴而就,而是经历了戏剧性的转折:

1.0方案(重组方案):原计划收购芯中芯部分股权,将持股比例提升至51%,实现控股并表,构成重大资产重组。

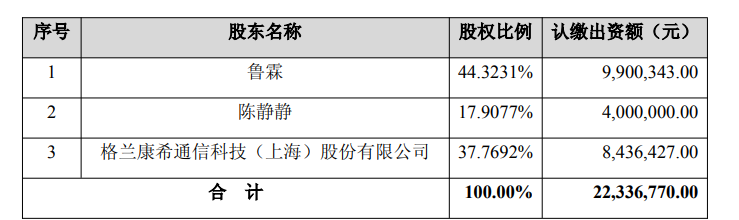

2.0方案(战投方案):2025年4月30日,康希通信董事会审议通过新方案,以1.3475亿元现金受让芯中芯35.00%股权。交易完成后,康希通信合计持有芯中芯37.77%的股份(原持股2.77%),变更为按权益法核算的长期股权投资,不构成重大资产重组。

公司受让后股权结构

资料来源:公司公告,复金汇并购研究院

(3)实施过程

2024年11月:首次披露筹划重大资产重组,拟控股芯中芯。

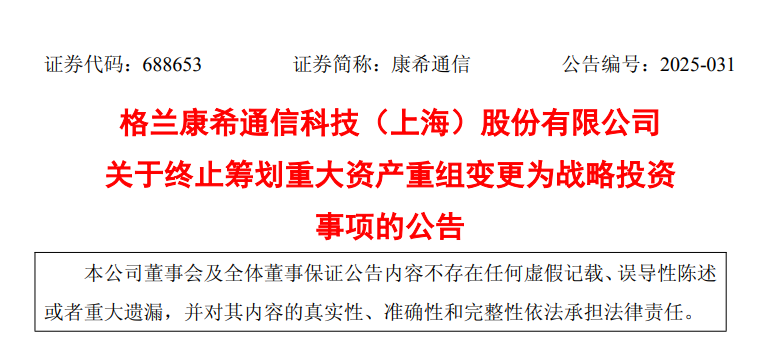

2025年4月:经过多轮尽调与谈判,决定终止重组,变更为战略投资方案,并签署附生效条件的《股权转让协议》及《业绩补偿协议》。

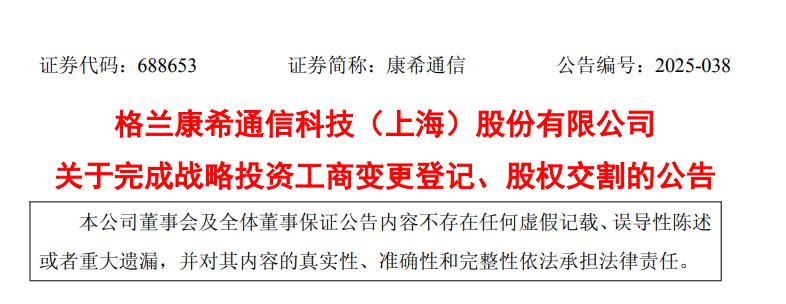

2025年6月:工商变更登记完成,股权交割完毕,康希通信支付全部1.3475亿元对价。

交易核心数据:

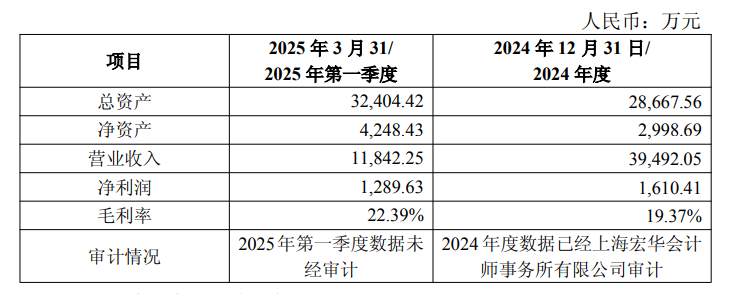

估值:芯中芯100%股权估值约3.85亿元(评估值3.9亿元),较其2025年3月末净资产4248.43万元溢价约818%。

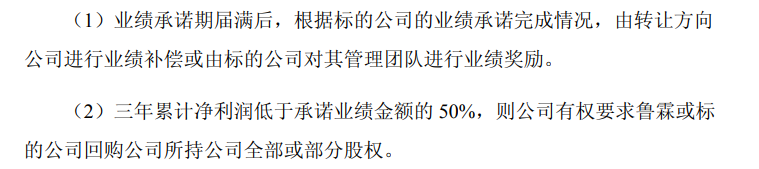

业绩对赌:2025-2027年累计净利润不低于1.05亿元。

业绩补偿或奖励内容

资料来源:公司公告,复金汇并购研究院

交易特点

(1)“由控变参”的急刹车

本次交易最大的看点在于交易架构的变更。从“耗时耗力”的重大资产重组,转变为“灵活高效”的战略投资。这既规避了冗长的审核流程,也向市场传递了“谨慎乐观”的信号——看好产业协同,但拒绝为了控制权而背上过重的财务包袱。

(2)高溢价与硬对赌

尽管标的公司芯中芯2024年净利润仅1610.41万元,但交易估值接近3.9亿元。背后的底气源于芯中芯2025年一季度的爆发力(一季度净利润1289.63万元,接近2024年全年80%)。高达818%的溢价对应的是未来三年1.05亿元的净利润承诺,考验着整合的实效。

公司受让后股权结构

资料来源:公司公告,复金汇并购研究院

(3)设置“兜底回购”与“后续收购权”

协议中包含了极具弹性的条款:

向下保底:若业绩完成不足50%,康希通信有权要求回购退出一方面,芯中芯在2025年一季度净利润接近去年全年80%,展现了极强的爆发力;

向上留窗:若业绩达标,在24个月内需启动对剩余股权的收购,最终还是要拿回控制权。

这种“可进可退”的设计,堪称并购交易的“安全气囊”。

案例点评

首先,这是一次精准的“止血”与“输血”。彼时的康希通信正深陷专利诉讼泥潭,季度亏损仍在扩大。若此时强行高溢价控股并购,巨大的商誉减值隐患不亚于一颗“定时炸弹”。放弃控股权,意味着放弃了合并报表,但也规避了标的未来经营波动对上市公司净利润的直接冲击。对于一家处于亏损边缘的企业而言,保住资产负债表,比追求账面营收规模更为务实。

其次,估值逻辑中的“时间套利”。818%的溢价看似惊人,但结合业绩承诺来看,康希通信实际上是在用2025年的估值,去锁定芯中芯未来三年的高增长。特别是2025年Q1芯中芯业绩的井喷(净利润环比暴增),让这1.35亿的出资显得并非盲目追高,而是踩在了物联网复苏的节点上。

再者,战略协同的虚实结合。虽然只是“参股”,但凭借37.77%的持股比例,康希通信已然是芯中芯的重要战略股东。在供应链紧张时,康希通信可以向芯中芯优先供应射频芯片;在定义下一代IoT产品时,芯中芯的市场需求又能反哺康希通信的研发方向。这种“不并表但深度绑定”的模式,在半导体行业下行周期中,是一种低成本试错的生态打法。

结语

康希通信收购芯中芯35%股权的案例,为科创板上市公司提供了一个“非典型并购”的范本。在资本狂热时,企业往往倾向于“一口吃成胖子”;而在资本理性回归时,“小步快跑、分步实施”反而成为穿越周期的法宝。

这笔交易不仅是一次产业链的延伸,更是一次基于现实财务状况的风险管理。在2025年的半导体变局中,这1.35亿的投资,或许正是其打开泛IoT市场那把最合适的钥匙。交割的完成不是结束,而是对协同效应和业绩对赌真正考验的开始。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)