在上市公司并购重组实践中,如何合法合规地将优质资产注入上市公司,同时避免触发借壳上市的严格审核要求,一直是交易方案设计的核心关注点。

《上市公司重大资产重组管理办法》第十三条规定,构成重组上市(即借壳上市)需同时满足三大核心要件:

上市公司控制权发生变更;

控制权变更之日起 36 个月内;

向收购人及其关联人购买资产,且资产总额、资产净额、营业收入等核心指标超过上市公司对应指标的 100%。

此外,监管规则中还包含发行股份占比超 100%、上市公司主营业务发生根本变化等兜底情形,其中核心量化指标是实操中判断的关键。

简言之,只要交易方案能够避免上述三大核心要件同时触发,即可在法律层面上规避借壳上市的认定。基于这一监管逻辑,市场实践中演化出三种典型且合规的设计思路,均通过对交易要素的精准把控,实现资产注入与规避借壳的双重目标。

01 以现金支付方式完成收购

从根源保持控制权稳定

核心逻辑

借壳认定的首要前提是上市公司控制权发生变更,而现金支付是保持控制权稳定的直接方式。若上市公司以现金支付交易对价,而非通过发行股份购买资产,原有股东的持股比例不会被稀释,上市公司控制权得以维持稳定。在此前提下,即便标的资产规模较大,只要未同时触发其他借壳要件,就不构成借壳上市。该路径的核心是彻底隔断资产收购与控制权变更的关联,现金支付仅为手段,最终仍需结合财务指标占比判断是否触及监管红线。

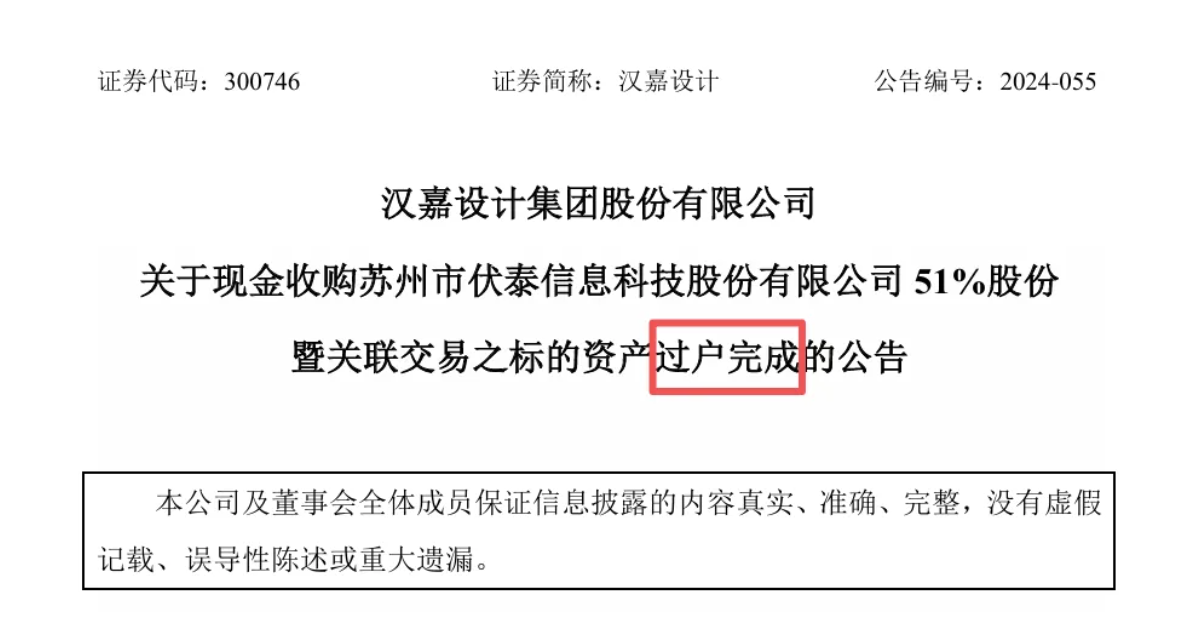

典型案例:汉嘉设计(300746.SZ)现金收购伏泰科技51%股份

交易背景:上市公司汉嘉设计主营建筑设计等业务,2023 年营收 22.74 亿元,业绩面临承压;标的公司伏泰科技是聚焦城市治理数字化的 IT 服务商,上市公司拟通过收购标的公司拓展业务版图。同时,汉嘉设计的控股股东同期正推进公司控制权协议转让,形成 “资产收购 + 控制权转让” 同步进行的交易背景。

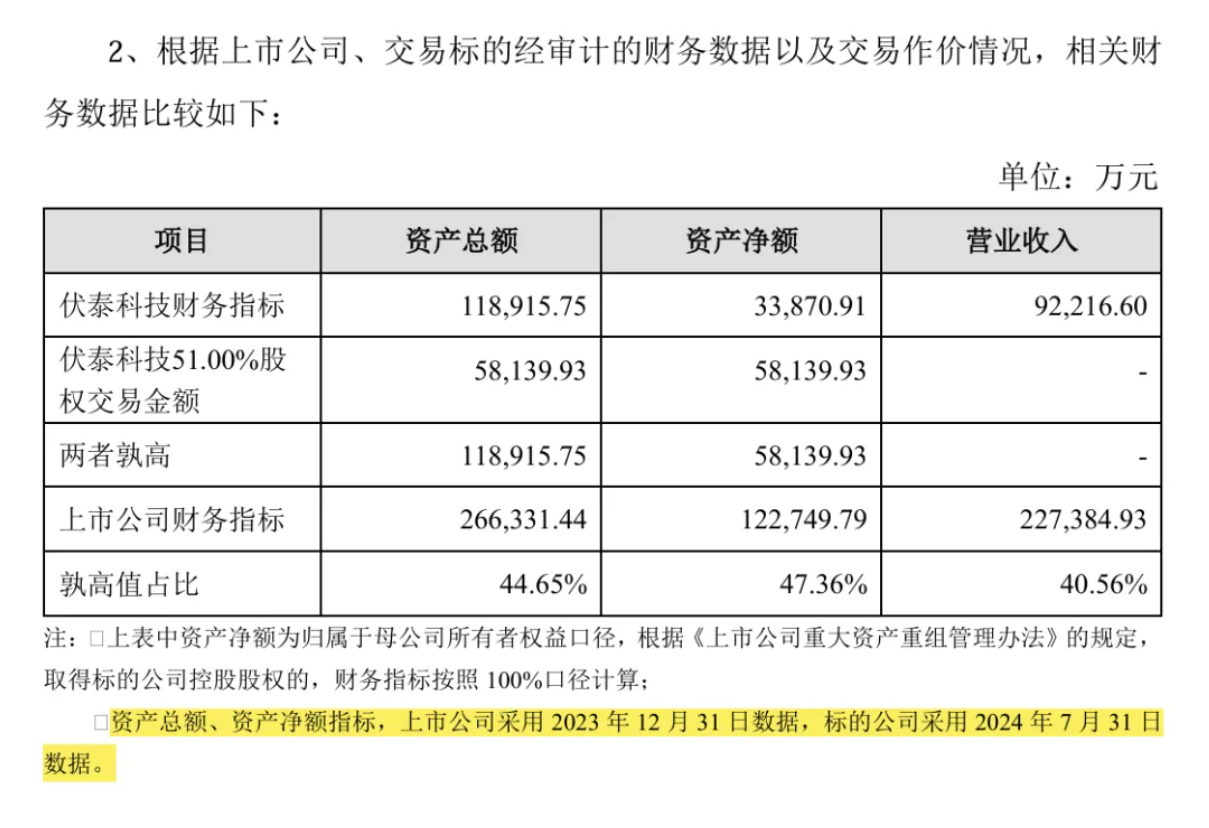

交易设计:2024 年 9 月,汉嘉设计以 5.81 亿元纯现金方式收购伏泰科技 51% 股权,未发行任何股份,且将资产收购与控制权转让界定为相互独立的交易行为。本次交易相关财务指标测算如下(单位:万元):

资料来源:公司公告,复金汇并购研究院

资料来源:公司公告,复金汇并购研究院为何不构成借壳及重大资产重组

财务指标层面:本次交易核心指标占比均低于 50%,未达到《上市公司重大资产重组管理办法》规定的重大资产重组认定标准,更未触及借壳上市所需的 100% 指标红线;

交易关联性层面:现金收购资产与控制权转让虽同步进行,但被认定为相互独立的交易,现金支付未导致原有股东持股比例稀释,收购阶段上市公司控制权保持稳定;

交易时点层面:本次交易精准选择在 2024 年完成,若延后至 2025 年,相关财务指标占比将达到重大资产重组标准,体现了交易时点选择的重要性。

本次交易于 2024 年 11 月完成股权过户,是 “现金收购 + 同步易主” 模式下规避借壳的经典案例。

案例启示

纯现金收购是规避借壳最直接、最干净的路径,其核心价值在于隔断资产收购与控制权变更的关联,而非单纯的支付方式选择。但该路径对上市公司的资金实力或外部融资能力提出了极高要求,同时需精准把控交易时点和持股比例,避免财务指标触及监管红线。

02 依托同一控制下的长期整合

满足36个月时间要件

核心逻辑

借壳上市的认定针对的是 “上市公司控制权变更后,新控制人在36个月内装入自身关联资产” 的情形。若上市公司与标的资产同属一个实际控制人,且该实际控制人取得上市公司控制权的时间已超过36个月,后续向上市公司注入标的资产的行为,属于同一控制下的资产整合,并非 “新控制人装入资产”,因此不触发借壳上市的认定。该路径的核心是满足控制权稳定的时间要件,合规确定性较高。

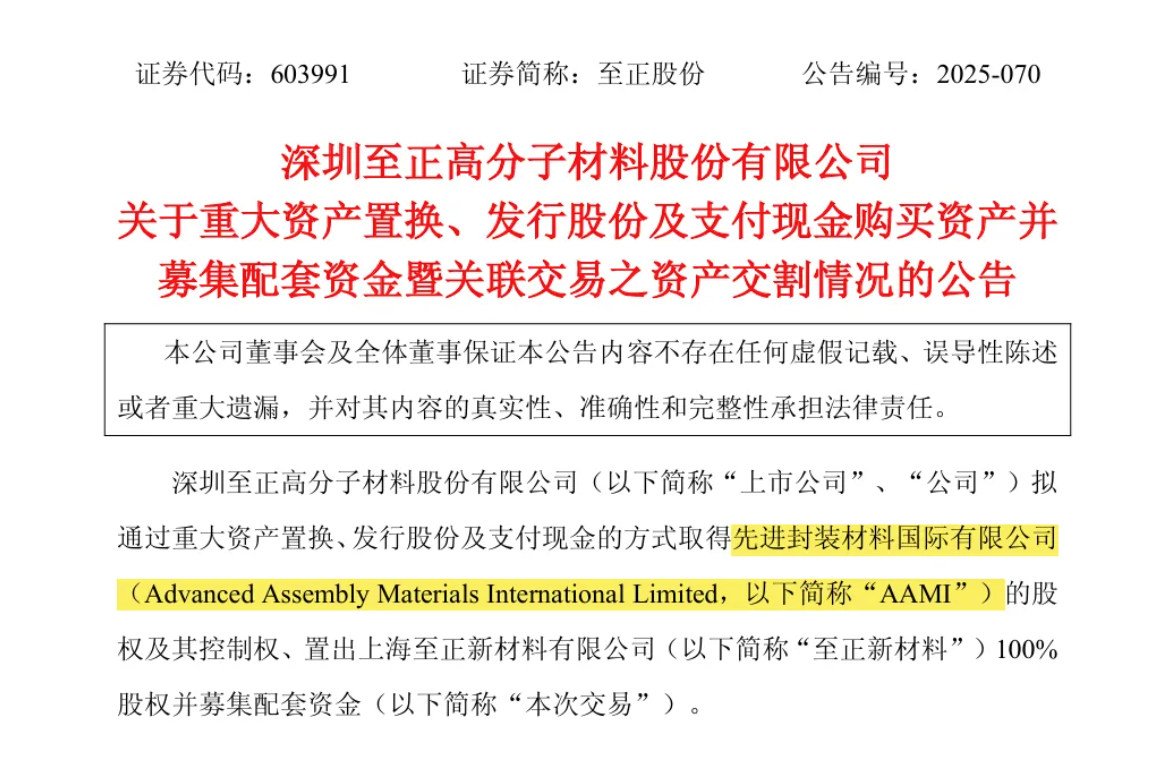

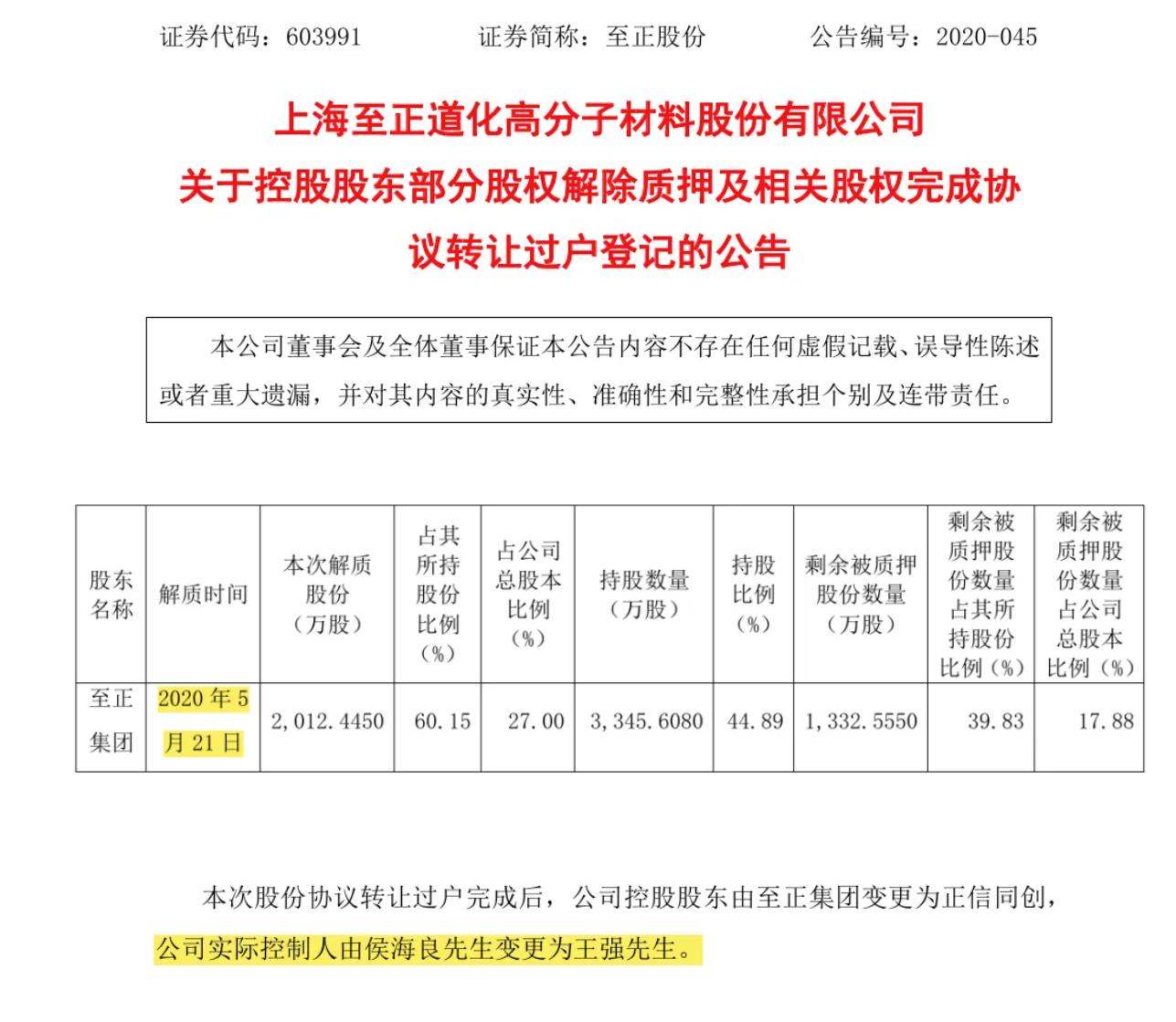

典型案例:至正股份(603991.SH)收购 AAMI 99.97% 股权

交易背景:上市公司至正股份主营线缆材料业务,业绩持续亏损,亟需通过资产整合实现业务转型;标的公司 Advanced Assembly Materials International Limited(AAMI)为半导体引线框架供应商,行业竞争力突出,交易作价 35 亿元,远超至正股份自身资产规模。上市公司拟通过复杂交易结构置入优质资产,置出原有低效资产。

交易设计:至正股份采用 “重大资产置换 + 发行股份及支付现金购买资产 + 募集配套资金” 的组合方案,置出上海至正新材料有限公司 100% 股权,同时向 AAMI 的股东购买其 99.97% 的股权,实现标的资产的全资控股。

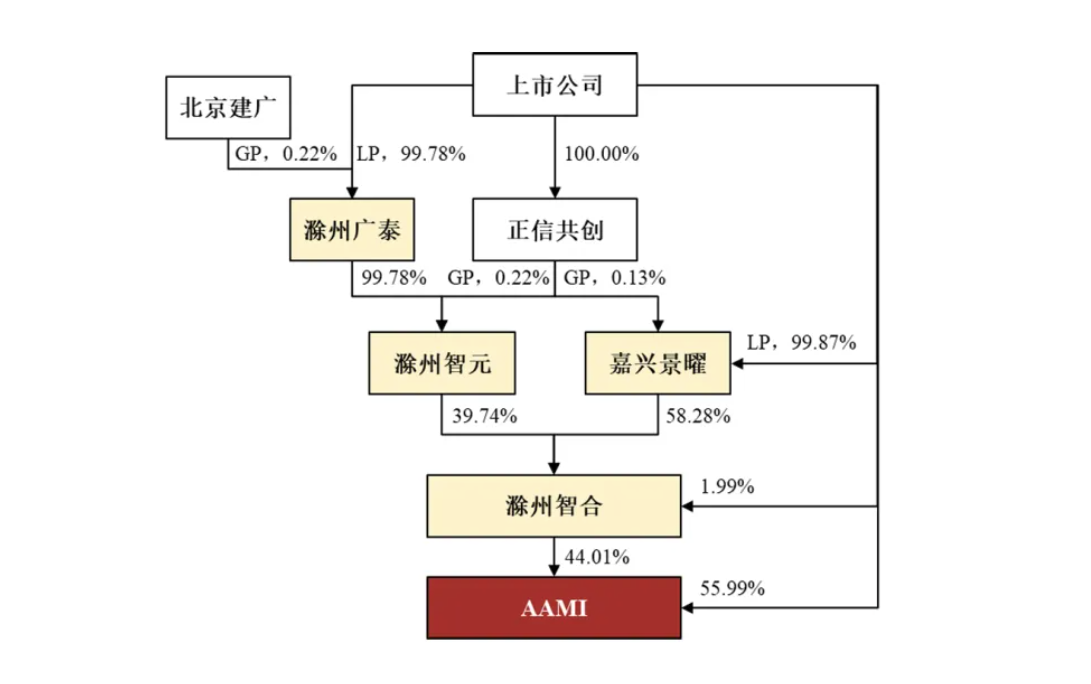

本次交易后股权结构图

数据来源:公司公告,复金汇并购研究院

本次交易的核心前提是实际控制人持有上市公司控制权的时间满足监管要求:2020年5月21日,至正股份控股股东由至正集团变更为正信同创,实际控制人由侯海良变更为王强;2024年10月11日,上市公司就本次交易停牌,实际控制人变更至交易停牌的时间间隔已超过36个月。此外,交易对方已出具不谋求上市公司控制权的书面承诺,确保交易后上市公司控制权稳定。

数据来源:公司公告,复金汇并购研究院

为何不构成借壳

时间要件层面:实际控制人王强取得上市公司控制权的时间早于本次交易停牌时间超 36 个月,本次资产注入属于同一控制下的长期整合,而非新控制人短期装入资产;

控制权层面:本次交易前后,上市公司实际控制人均为王强,未发生控制权变更,且交易对方承诺不谋求控制权,进一步强化了控制权稳定性;

交易属性层面:本次交易是上市公司依托现有实际控制人进行的业务转型整合,并非外部主体通过资产注入实现上市的借壳行为。

本次交易已完成资产交割,成为同一控制下满 36 个月整合资产、规避借壳的典型案例。

案例启示

该路径要求实际控制人具备长期战略眼光,提前完成对上市公司的控制权布局,待36个月时间要件满足后,再推进大规模资产整合。其核心优势是合规确定性高,适合有长期产业整合规划的企业;但对企业的经营稳定性、实际控制人的耐心及战略布局能力提出了较高要求,且需确保交易前后上市公司控制权始终稳定。

03 向非关联方购买资产

核心逻辑

构成借壳上市的关键要件之一,是上市公司在控制权变更后 36 个月内,向收购人及其关联人购买大额资产。因此,即便上市公司控制权变更不满 36 个月,只要本次资产收购的交易对手方不包含上市公司新实际控制人及其关联方,就无法满足借壳上市的全部要件,从而避免被认定为借壳。该路径的核心是精准界定监管层面的 “关联方” 范围,并合理安排新实际控制人在交易中的角色。

典型案例:日播时尚(603196.SH)收购茵地乐 71% 股权

交易背景:上市公司日播时尚原主营女装业务,2023 年8月实际控制人由王卫东、曲江亭夫妇变更为梁丰,至本次资产收购时,控制权变更时间不满 36 个月;标的公司茵地乐主营锂电材料业务,上市公司拟通过收购标的公司切入新能源赛道,实现业务转型。本次交易作价14.2亿元,标的资产规模显著超过上市公司原有规模。

交易设计:日播时尚拟以 14.2 亿元收购茵地乐 71% 股权,交易设计的核心要点在于精准界定交易对手方与实际控制人的关联关系:

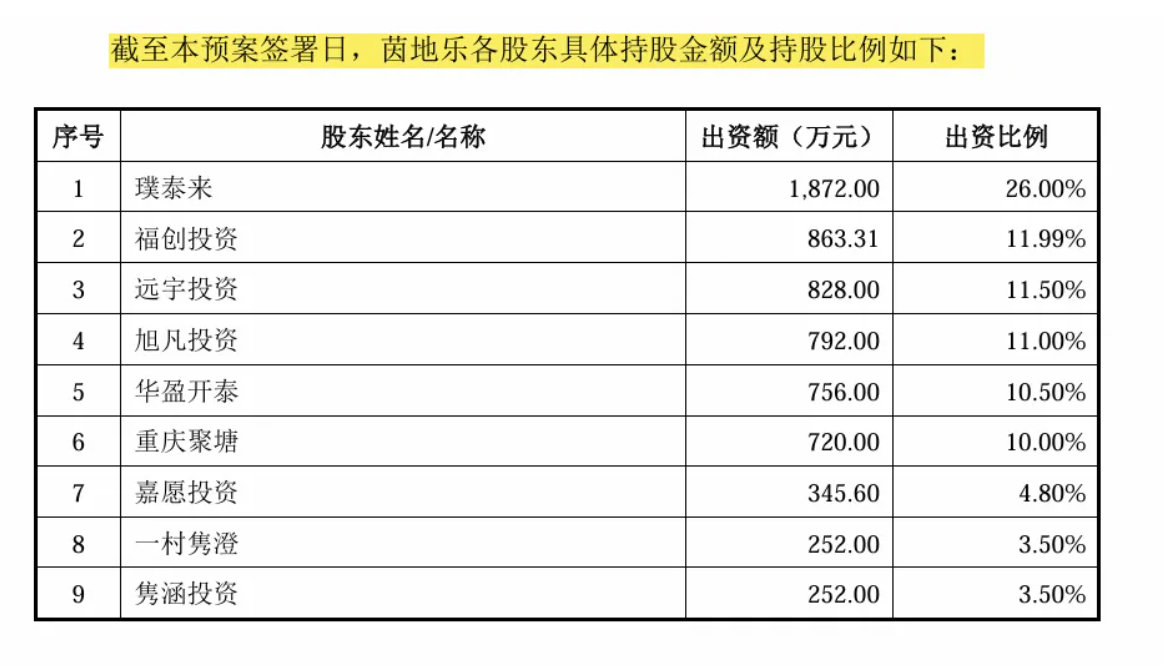

标的公司股权结构层面:梁丰为璞泰来(603659.SH)实际控制人,璞泰来持有茵地乐26%股权,为茵地乐第一大股东,但从法律层面,梁丰并非茵地乐的实际控制人;

标的公司股权情况

数据来源:公司公告,复金汇并购研究院

交易对手方层面:本次收购茵地乐 71% 股权的交易对手方为福创投资、远宇投资、旭凡投资等茵地乐其他股东,不包含梁丰及其关联方;

实际控制人角色层面:梁丰仅作为上市公司配套融资的认购方参与本次交易,并非资产出售方,与标的资产转让无直接关联。

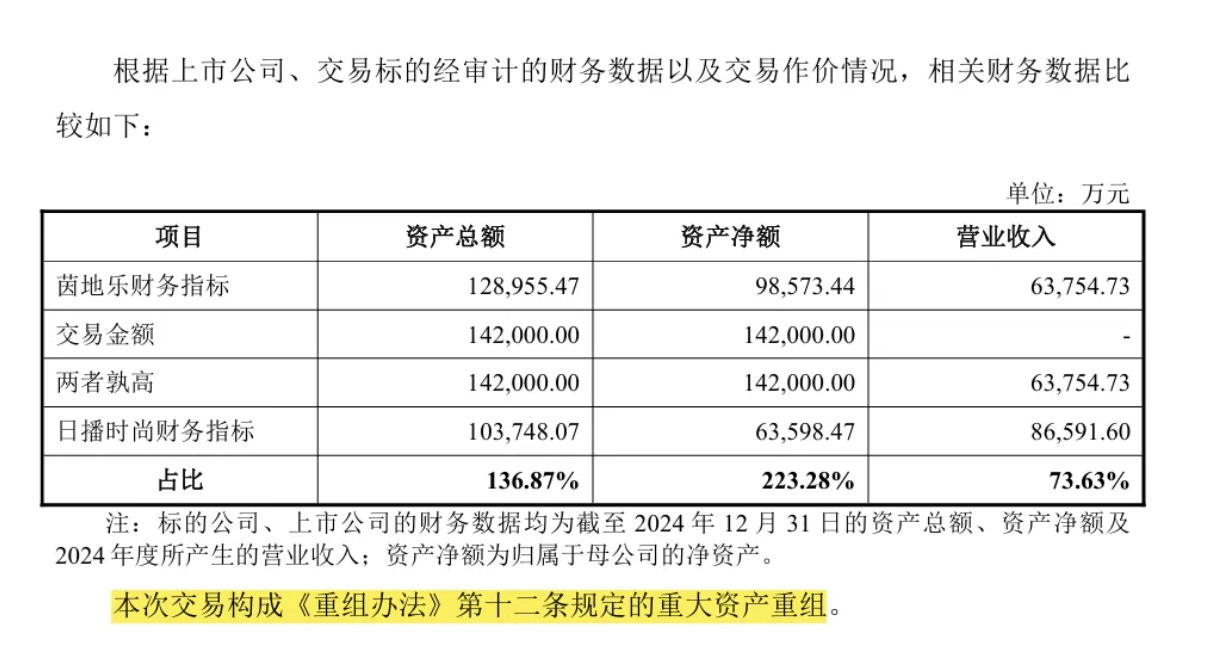

本次交易相关财务指标测算如下(单位:万元):

数据来源:公司公告,复金汇并购研究院

为何构成重大资产重组但不构成借壳

重大资产重组层面:本次交易资产总额、资产净额占比均超过 100%,达到《上市公司重大资产重组管理办法》规定的重大资产重组认定标准,构成重大资产重组;

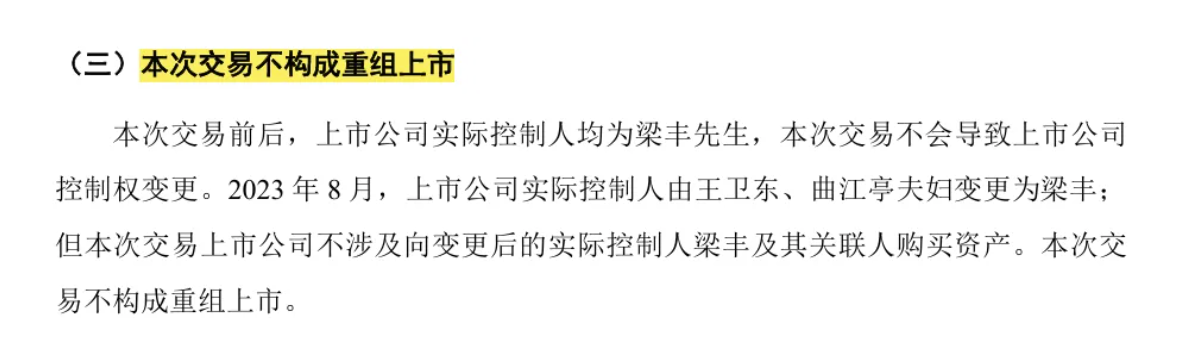

借壳上市层面:虽控制权变更不满 36 个月且标的资产指标超 100%,但本次交易未向新实际控制人梁丰及其关联方购买资产,未满足借壳上市的全部核心要件,因此不构成重组上市(借壳上市);

控制权层面:本次交易前后,上市公司实际控制人均为梁丰,未发生新的控制权变更,进一步排除借壳可能。

案例启示

这一思路对交易结构的精细化设计要求较高,核心在于准确划分监管规则下的关联方范围,并合理设计实际控制人在交易中的角色 —— 将其从 “资产出售方” 转变为 “融资认购方” 等非关联角色。该路径适合上市公司控制权变更后短期内有资产注入需求的情形,是实操中灵活性较高的规避借壳方式,但需做好关联关系的法律界定和信息披露,避免监管层面的关联方认定争议。

构成重大资产重组但不构成重组上市

数据来源:公司公告,复金汇并购研究院

04 结语

综合上述三种典型思路及案例可以看出,规避借壳上市的核心逻辑,始终是围绕《上市公司重大资产重组管理办法》中借壳认定的三大核心要件展开,通过交易结构设计,突破其中任一要件,即可避免被认定为借壳上市:或以现金支付保持控制权稳定,突破 “控制权变更” 要件;或依托同一控制下的长期布局,满足 36 个月时间要件,突破 “控制权变更后短期内” 的限制;或向非关联方购买资产,突破 “向收购人及其关联人购买资产” 要件。

需要强调的是,任何交易结构的设计都必须以商业合理性为基础,以合规性为边界,不能为了规避监管而刻意设计无商业实质的交易。同时,监管政策会随市场环境动态调整,借壳认定的监管口径也会持续优化,三种思路均有其适用条件和潜在的监管风险:现金收购依赖上市公司资金实力,同一控制下整合考验长期布局能力,向非关联方收购则对关联关系界定提出严格要求。

对于并购从业者而言,理解监管规则背后的底层逻辑,精准把控借壳认定的核心要件,远比单纯模仿案例的交易结构更为重要。只有结合上市公司的实际情况、产业整合需求和监管要求,才能设计出合法合规、兼具商业价值的并购重组方案。

免责声明:本文仅作信息分享,不对文章内容的准确性、完整性等负责,读者依据文章内容行动产生的风险与后果自行承担。未经授权,严禁转载。

联系我们

电话:021-55050081 地址:上海市杨浦区伟成路70号 邮箱:fjh_ma@163.com关注我们

复旦金融汇

复旦金融汇 复金汇并购学堂

复金汇并购学堂 复金汇并购研究院

复金汇并购研究院Copyright ©2025 - 复金汇并购学院 版权所有. 沪ICP备2024077149号-1

网站地图 | 隐私声明联系人:曹老师 固话:021-55050081 手机:18017587979(微信同号)